鴫原質店の弟さんです。

14年後の物価を想定し思考を巡らせる物語

14年後には同じ15,000円でも150円の商品が約65個しか買えない未来があるとすれば…。少し極端な例ですが、今回は「骨太の方針」と名目GDP1,100兆円という目標から、金利・物価・為替などを考察してみます。

まずはじめに

今、世界中で「日本の金利と通貨」に注目が集まっていますね。 国内でも食品価格を中心に多くの影響が出ており、報道や解説のボリュームが一段と増してきました。

国内でも食品価格を中心に多くの影響が出ており、報道や解説のボリュームが一段と増してきました。

ただ、最近の報道は状況を整理するというより、不安を煽るようなトーンが多く、個人的にはあまり好きではないな。「デジタル赤字」「キャピタルフライト」「NISA」などの部分的材料を並べる傾向も見られるけど、数年前からひっそりと指摘されてたのよね(※数年前にブログで文句たれてた私!)。

ドル円だけを見ると、2024年7月と現在(2026年7月)でさほど変わらないけど、外の世界が注目しているのは為替水準そのものよりも、日本の金利や政策の方向性のような気がしてます。円安=物価高というイメージもあるようですが、微かに感じ始めたディマンドプルインフレの波動・・・その先にある賃金物価スパイラルの可能性。背後に薄っすらと景気減速の可能性もありえる、凄く微妙~な感じの状況に感じてます。

骨太の方針2026と「旗の向き」

6月30日に内閣府により「経済財政運営と改革の基本方針 2026」が発表されました(こちら)。初期の発表のスクリーンショットですが、この「日本銀行」に関する部分は大きな話題と議論が各方面でされておりました。

補助金で抑えられた国内物価(CPI)なのか、特殊要因を除くCPIなのか、など細かい話も考えてたけど、日銀・政府は、名目GDPの継続的な拡大を重要な目標としているようです。個人の意見や感情が、立場によって多種多様にあると思うけど、まず「2つある旗」の「向き」と「位置」をしっかり見て、考える事が大切ですね。特に「信任」というワードが多い点は注目してしまいました。

一部では、この政策の先に緩やかな円安を意識する見方もあるようです。ただ、米国の金利や景気次第で景色はすぐ変わるので、ここを決め打ちするのはちょっと怖い。日経新聞さんの7月7日の記事で「たまる円高マグマ、ちらつく24年夏」と題した記事があり、隠れた裏の本質まで捉えた凄い報道だと感銘を受けました。尚、日経新聞は会社で購読しております!

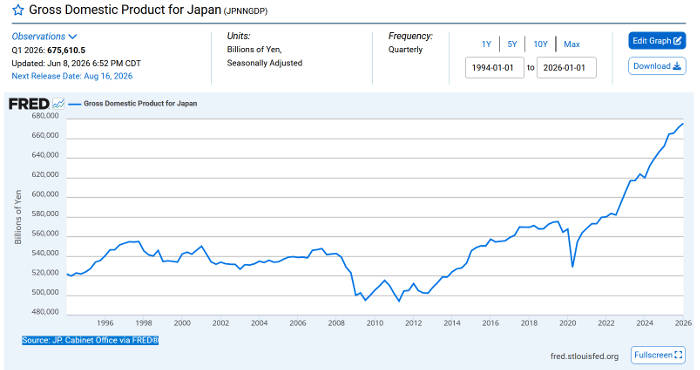

簡単にいえば、名目GDP(国内総生産)は「その年に国内で売れたモノやサービスの金額の合計」のこと。【金額(物価)× 数量(生産量)】といえば、よりイメージが湧きやすいでしょうか。 上のグラフはセントルイス連邦準備銀行(こちら)から借りてきた、円建てベースの国内GDP推移です。

上のグラフはセントルイス連邦準備銀行(こちら)から借りてきた、円建てベースの国内GDP推移です。

色んな見方があり賛否もありますが、円安局面では輸出価格や海外収益の円換算額などを通じて、名目GDPが押し上げられる要因になるようです。もちろん、通貨価値だけが影響してるという話ではありませんが、ま~少し恐ろしい話だ。因みに、ドル建て換算で見ると日本のGDPは低下していて、「見方」によって「見え方が大きく変わる」部分は興味深い。

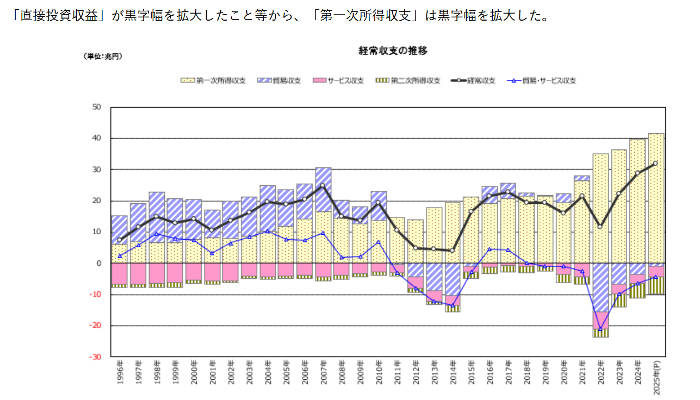

通貨安がもたらすもう一つの効果として、円ベースの第一次所得収支の増加があります。この図は内閣府が公式に発表してる誰もが確認できる資料。

通貨安に関する「是々非々(ぜぜひひ)」は立場によりけりなので、ここは触りたくないですし深掘りはしません。ただ、国の債務を純債務対GDP比で見る場合、外貨建資産の円換算額が増える局面では、見かけ上、財政指標の一部に追い風のように映る面がありそう。一定の条件下では、純債務対GDP比を減らす可能性も考えられます。

税収は過去最高水準で、年金積立金管理運用独立行政法人(GPIF)の資産も増加。さらに、インバウンド関連収入も好調。指標によっては日本経済は好調と評価する見方もあります。「是」とするか「非」とするか、立場とスタンスが明確に分かれそうだけど、政策担当者は「是」と判断した上で、その方向へ舵を切ったという見方もできるのかな(旗の向きの重要性)。ただし・・・どんな見方をしたとしても、国内需要とか実質成長がないと、そのうち息切れする可能性を感じてしまいます。

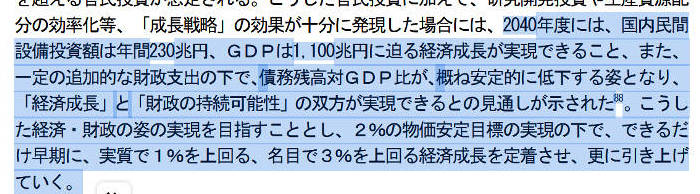

2040年、名目GDP1,100兆円への道

骨太の方針の中身では、2040年に名目GDP1,100兆円程度という高い目標がありますが、毎年3%を超える名目成長が続く前提になるため、とてつもなく高い目標でもあります。

「仮に」名目成長の大半が物価上昇で実現すれば、今現在150円で販売されているものが毎年3%値上がりし、複利効果も含めると、14年後(2040年)には約230円になる計算です(※イメージの話)。長期金利の話も書いてたけど、この目標だと10年債利回り2.8%くらいが適正水準……だけど、それだと税引き後には目減りする(※実質購買力の低下)。でも、現状の物価高対策(補助金入りの物価)を加味すると運用益がでる。10年間ずっと、外圧で変化する物価を補助金で抑える事ができるのだろうか。

とはいえ、その物価上昇分と「同じ又はそれ以上の賃金上昇」があれば、それを経済成長とも呼ぶらしい。日本銀行の各種講演や過去議事録でも下記のような言葉が出てきます。

金利が上昇する局面におきましては、借入金利の上昇がダイレクトに企業の収益を圧迫する面がある。同時に、そうしたプロセスを通じて、生産性の高いところへ(人や資本などの)資源が移動していくという、新陳代謝のメカニズムが働く面もある。

とても厳しく、そして残酷な話にも聞こえる一方で、この名目GDP目標を実現するには、物価や賃金が持続的に伸びる経済が前提。そうした環境になれば、植田先生もインフレ率に応じて短期金利を引き上げていく可能性が強いのかな。ずっと先を考えると「金利はせいぜいこの程度まで」という先入観は、いったん忘れた方がいいのかもしれないね。

とくに中立金利のような話は、雲を掴むような話にさえなりそうで、実際に、各方面の賃金上昇率も上がるとこは上がってるし、インフレ要因はコストプッシュだけじゃない事は多くの方が目にしてる部分でもある。その反面で、経済界の凄い方々が、今のインフレに関する「持続性」に対して発言されており、社会的風潮の変化も感じられる。そして私自身は、変化に合わせて考え方や立ち位置を更新していくスタンスであり、いつものことだけど、この先は分からん(笑)。

植田先生の動きを観察してても、コストプッシュとは言え、インフレ率などを踏まえながら利上げを進めてきた過去。国内データもそうだけど、円インデックスの下限はかなり利上げのタイミングと相関が見られます。ここからは、国内発のインフレ圧力により物価が上昇していく可能性もあり、それ次第では金利の行方も変わるのかな。

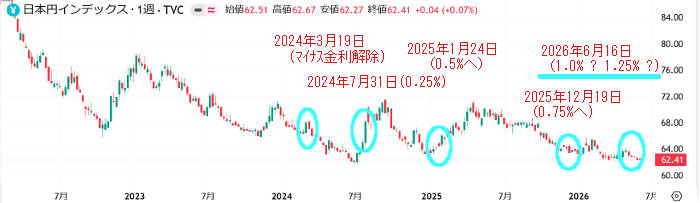

長く続いた「異次元の金融緩和(マイナス金利)」から、ようやく金利のある世界へたどり着いた段階なのか、中盤なのか、終盤なのか。欧米のようにインフレに応じて、自由自在に金利操作ができるようになるのかを含めて、植田先生の立場と判断はこれまで以上に難しそう。植田先生が持つ「旗」は座標のようなもので位置(地点)と考えるけど、何をどう考えて動いていくのだろう。

尚、このチャートは6月中旬に自分でお絵描きしてたんだけど、6月16日の金融政策決定会合で0.5%利上げの可能性もあるかな~なんて思ってました。もちろん……外れですが!(笑)。

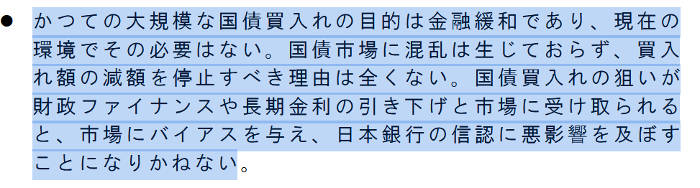

通貨安がインフレ(物価上昇)を招き、派生として期待インフレ上昇により債券相場の下落(金利上昇)に繋がる一面もあります。先生たちは債券相場の動きにも目を配りながら、段階的に利上げを進めていきそうな予感がするけど、どうするんだろうね。 日銀が買い支える姿勢でないことは、決定会合の主な意見に掲載がありました。この文言も立場により「是々非々」はありそうだけど、市場ルールでは一般論だと思います。

日銀が買い支える姿勢でないことは、決定会合の主な意見に掲載がありました。この文言も立場により「是々非々」はありそうだけど、市場ルールでは一般論だと思います。

そして、日本国債に関する項目が8つほど並んでおり、審議員の方々に強く意識されている印象を受けました。金利水準次第で日銀の債務超過の話題は必ず大げさにでてくるとも思うけど、それは「円」という通貨にどのような影響が及ぶのか。長期金利、短期金利、そして日銀保有ETFの価格水準が鍵になり、いつかそのうちでてきそうな話です。

ただ、今の円安と金利上昇は冒頭で触れた「金利や政策の方向性」を映し出しているようにもみえる。もし更なる通貨安(円ね)が意識されるなら、今の金利水準の国債は手を出しにくい。そんな発想が国債の入札や売り(利回り上昇)に反映されてるように感じてます。その上で、満期償還とはいえども、保有者の実質的な資産価値が大きく目減りしている事に目を向ける話は少ない。政策金利を上げないことも、長期金利上昇の一因になっている可能性はあるので、植田先生達にとっては悩みどころではなかろうか。短期金利1%に対して10年債利回り約3%ということは、タームプレミアム(※少し前書いた)だけが広がっている可能性があり、市場の信認が十分とは言えない状況なのかもしれません。なんとかして頂きたい!というのが私の願い!

国家のマクロな方針と、私たちの生活への影響

お国の方針や金利など、一般市民とは無関係な天空のマクロ的なお金の話から、少し話は変わりますが、私たちの家計や食卓という身近な部分にも目を向けてみます。

今、海外では供給網の寸断でリン酸などの肥料原料不足や価格高騰が深刻化しているという話も見かけます。肥料価格の上昇は、穀物や牧草の生産コストを押し上げる。そして、その影響は時間差で飼料価格や畜産コストにも波及するかもしれない。つまり「米ぎゅ~~(アメリカ産牛肉)」はどうなるんだ(!?)。豚肉も鶏肉も価格上昇がなかなか笑えない水準で、観察項目が増える増える…。

そして、国内の肥料の原材料はほぼ輸入依存というデータもあります。食料自給率は約38%だけど、何をするにも『燃料』と『肥料』は必要で、この通貨安(円安)による輸入コストの上昇がどう影響してくるのか、結構不安。植物の成長に欠かせない三大成分「リン酸」「カリウム」「窒素」の自給率はほぼゼロらしいので、もし問題あれば少しは話題になりそう。ただ、今のところ大きな話題になっていないので、先回りして確保できているのかもしれませんね。

もし影響があるとすれば、半年から1年後位には大問題として出てくる可能性が……ないことを祈る・そして信じる。なんか最近さ~、今まで普通だった事が突如普通でなくなる事が多いので、先の不安が尽きないね。少し前から心配してたけど、近くのスーパーに陳列されてる「米産牛」が少なくなり、最近は「豪州産牛」が目に付くようになりました。別に国産もあるし産地にこだわりはありませんが、肥料の話とお肉の話を関連して考えると「う~む」と考え込んでしまいます。これは誰かに「是」の効果をもたらしてるのだろうか?。

最後に

いつものごとくですが、素人おっちゃんの「経済を題材にした空想物語」でございます。一応、1次データや原文を掲載してますが、感想や思いも交えて書いているため、あくまで夢物語であり、数あるシナリオのひとつに過ぎません。それに質屋と関係する部分ってどこだ?💦。

とはいえ、旗の向き(←旗の位置ではない)を見ながら、自分の暮らしを守る準備だけはしておきたいところ。でもね、向かい風の強さ次第では旗は立たないし、旗下結集効果がどれほど強いか、「多くの人が見つめており」、「立場と力ある方々も声を上げ始めた」のが今の状況の気もする。そして今回の物語の旗は目印ではなく、「風で揺らめく旗の向き」で「風の向かう方向」が注目点。「是々非々」の幅は膨れており、中庸がどこなのか見当もつきません。いつもの事だけど、未来は不明、そしてどうなるのだろう。物事の是々非々は立場とスタンスによって大きく異なるけど、情報の断片だけでなく、風を感じながら、それぞれが考えるしかなさそうです。

そして私は【植田先生のご判断は如何に!】にしか興味がない(笑)。

長すぎる寝言はここで終了!

当店は『ATF 全国質屋ブランド品協会』認定店です。

当店は『ATF 全国質屋ブランド品協会』認定店です。