質屋のスタッフブログ

2026年06月27日

鴫原質店の弟さんです。

前回の考察ではアメリカ中央銀行のバランスシートの話から、ディベースメント取引でゴールド価格の話に流れたので、久しぶりにゴールド価格だけを考察してみます。質屋丁稚の意味不明な考察であり、推測や思考はしてますが、何かを推奨するものではありません。今回は少し踏み込んだ内容もあるため、【市場の見方】と【個人的考察】を明記し、ファクトと推測が混在しないよう気を付けながら話を書き進めます。ただし、いつもの通り、結局は妄想劇場でしかありませんので、信憑性は限りなくゼロに近い物語であることをガッチリと書かせて頂きます。

【過去のゴールド上昇局面でのチャート形状と今】

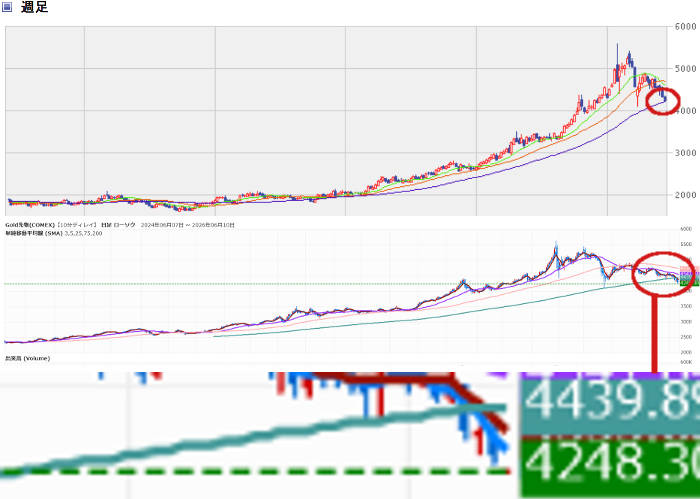

昨年12月の考察で、1980年と2011年のゴールドの値動きを鑑賞し「ここも今までとは何かが違うのかな?」という事を書いてたらしい・・・。 1980年と2011年とそして「今」。世界の状況は全く違えど、不思議に似ているこの形状の理由が不思議だ。過去の2つの場面との比較をすると、ここから一度、少し上昇する流れになってたけど、今回はどうなるのかしら?。先の事なんて、分からないし読めるはずも無いけど、ゴールドに関する情報の整理だけでもしてみよう。しかしさ~、チャートの形状(価格の値動き)がホント似てません?(チャートは全てトレーディングビューから)。少し先が見える万華鏡や望遠鏡なんかあればいいのにね。

1980年と2011年とそして「今」。世界の状況は全く違えど、不思議に似ているこの形状の理由が不思議だ。過去の2つの場面との比較をすると、ここから一度、少し上昇する流れになってたけど、今回はどうなるのかしら?。先の事なんて、分からないし読めるはずも無いけど、ゴールドに関する情報の整理だけでもしてみよう。しかしさ~、チャートの形状(価格の値動き)がホント似てません?(チャートは全てトレーディングビューから)。少し先が見える万華鏡や望遠鏡なんかあればいいのにね。

【メディアやレポートから取れた情報の整理】

公表データ・市場レポート・各種報道をもとに整理したものです。

一部には市場関係者の見方や考察も含まれます。(※詳細書くと長すぎるので説明省きます)

【市場の見方】中央銀行のゴールド買い

金価格先物の価格形成の中心、そしてゴールド保管庫として、米国とイギリスが主流の現在において、香港に市場・保管機能を強化する動きが見られ、その背景には、ドル基軸への依存度を下げる狙いがあるとの見方らしい。有事の際の外貨準備凍結などを受け、一部の国では外貨準備の在り方を見直す動きも見られる。

<広く噂されている推測の議論>

【市場の見方】国のゴールド保有規制

6月後半(22日~24日)、とある国でペーパーゴールドの証拠金率が引き上げられたとの報道あり。その結果として一般投資家のポジション縮小に繋がる可能性もあるようです。ゴールドへの資金集中が経済活動に影響を与える可能性を指摘する見方もある。余ったお金をすべてゴールドの購入に回してたら・・・そりゃね(←ここは個人の感想)。この動きは短期的な下落圧力につながる可能性もありそう。(←個人的な推測)

<一部では保有規制のようにも受け止められている現象>

【市場の見方】デジタル通貨「unit」構想

ゴールドに裏付けられた新たな貿易通貨構想。民間研究機関発案の話で、実現性は現時点では不透明。今後の展開次第では長期的なゴールドの役割に変化の可能性もあり得る(推測)。

<長期的にゴールドの重要性が増す情報>

【市場の見方】ゴールド産出企業の原価率

2024年〜2025年にかけての主要鉱山の平均AISC(全維持コスト)は大体1,500ドル位だったけど、最近は約1,800ドル位まで上昇している大手企業も珍しくなくなってるようです。金価格上昇により採算改善への期待も関連企業の株価上昇要因の一つだった可能性。要するに儲かった結果(←コレ重要)が株価に反映されたという事か。ゴールドの適正価格とは一体どこなんだろう?(←私の疑問)。

<ゴールドの今後の値動きの考察の一要因>

【市場の見方】マネー供給体制の変化

米国のインフレ再燃による利上げ憶測。実質金利の上昇は、利息を生まないゴールドの保有魅力を相対的に低下させる要因とされる。逆に言えば、利下げ局面ではドル安とゴールド高が起きるのが教科書的な話ですが、景気後退時はまた別な話です(※説明省きます)。加えて、日本銀行の利上げが世界の資金供給にどの程度影響するのかは、現時点では判断が難しく、今後の動向を見守りたいところ。

<ゴールドの値動きに大きく影響>

【事実・データ】通貨防衛

自国通貨と制度を守る為、外貨準備として保有するゴールドの換金売り。自国通貨防衛を目的に、一部の国では金輸入や国内取引に対する規制・調整。

<ゴールドの短期的な値動きに大きく影響>

【個人的考察】ペトロダラーシステムが活きてる証

中東のドルペッグ制度を取る通貨諸国が、自国通貨維持の為に大量のドルを必要としてる現状があるなか、「自国の財政赤字の補填」として外貨準備のゴールドを売った可能性。そしてこのシステム依存の問題も水面では議論されてそう。

<ゴールドの短期的な値動きに大きく影響>

【個人的考察】行き過ぎた投機

マーケットが色々動く中で、リスク資産の下落のタイミングでゴールドも下落傾向あり。「買えば儲かる可能性がある」ところに資金が集まる傾向の中、「将来の利益」を目的に保有してる部分が徐々に売られてる可能性。通貨価値の希薄化(Debasement)を見越して金を買う投資テーマ、ディベースメント取引(Debasement trade)の名残・・・。

<短期的な市場の動きの考察>

【歴史的に高値にある点は要注意(かなり私的な意見)】

過去に「金価格 / M2比率」のような指標で長期的な動きを観察したことがあります。その延長で考えると、一定の水準(仮に3,700ドル付近)を一つのシナリオ分岐点として見てたりもします。 【今回、書き方にすごく注意してます】が、妄想劇場の「推測レベルの見方」であり、専門的な思考は一切ありません。ただし一部では、金価格とマネーサプライ(M2)との関係性に着目した分析もあり、長期チャート上で一定の相関が議論されることもあります。その延長で考えると、もし仮にその相関が強いという前提に立てば、3,000ドル付近が一つの“意識され得る水準”になる可能性もある、というのが数年前に考えていた見方です(あくまで仮説)。1オンス3,000ドルになったら円建てゴールド価格はいくらになるか?(※過去のブログ)の着目点は実はここだったりする。遥か昔に突破してるのは、所詮は空想劇場の所以です(笑)。ただ、「もしかして(仮定)」過去と同じルートを辿ると、1オンスいくらになると思います?

【今回、書き方にすごく注意してます】が、妄想劇場の「推測レベルの見方」であり、専門的な思考は一切ありません。ただし一部では、金価格とマネーサプライ(M2)との関係性に着目した分析もあり、長期チャート上で一定の相関が議論されることもあります。その延長で考えると、もし仮にその相関が強いという前提に立てば、3,000ドル付近が一つの“意識され得る水準”になる可能性もある、というのが数年前に考えていた見方です(あくまで仮説)。1オンス3,000ドルになったら円建てゴールド価格はいくらになるか?(※過去のブログ)の着目点は実はここだったりする。遥か昔に突破してるのは、所詮は空想劇場の所以です(笑)。ただ、「もしかして(仮定)」過去と同じルートを辿ると、1オンスいくらになると思います?

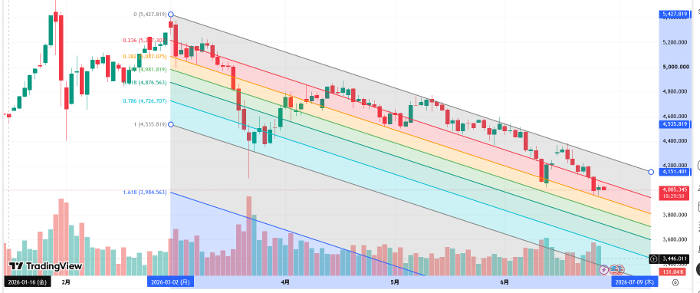

【半年間の値動きの分析】

ここまで書いてしまったので、3月2日からのゴールドの値動きに、見よう見まねでフィボナッチチャネルで線を広げてみる。(あってるのかコレ?) ざっくりと当てているので精度は粗いですが、売買タイミングの目安と重なってるようにも見える。市場心理により形成されるものであり、根拠などない一つの目安ではあるが、なんというか・・・チャネルの上辺までは確かに・・・これって過去もこうだったのだろうか。私にはゴールド投資の知識が無いけれど、このトレンドを変える「何か」があれば、価格は一気に上がる可能性もある。とはいえ「何か」を考えるも、「札束」以外の空想が浮かんでこないな。結局のところ強い力って・・・ゴールドだけにやっぱり金(カネ)なのかもしれない(汗)。あ~欲望の資本主義!ってね。

ざっくりと当てているので精度は粗いですが、売買タイミングの目安と重なってるようにも見える。市場心理により形成されるものであり、根拠などない一つの目安ではあるが、なんというか・・・チャネルの上辺までは確かに・・・これって過去もこうだったのだろうか。私にはゴールド投資の知識が無いけれど、このトレンドを変える「何か」があれば、価格は一気に上がる可能性もある。とはいえ「何か」を考えるも、「札束」以外の空想が浮かんでこないな。結局のところ強い力って・・・ゴールドだけにやっぱり金(カネ)なのかもしれない(汗)。あ~欲望の資本主義!ってね。

【ゴールド価格に影響する事象の整理】

ゴールド価格はこんな事に影響されるらしい。ここは全て【個人的考察】の部類です。

- 戦争【終わりは来るのだろうか?】

- 政情不安【一部の地域で継続中】

- 原油高【影響は未知数?】

- インフレ【圧力はまだ残ってる】

- 金融危機【AI・半導体・メモリー市場の動向次第ですかね?(私の空想)】

- 通貨不安【一部の国や地域で通貨が不安定(※円はどうなるの?)】

今のところ、明確に大きく下押しする材料は限定的に見える。とはいえ、明確に大きく上昇する材料もまた限定的に見える。結果・・・札束の殴り合いの力が価格決定要因の一部として強そうに思われる。つまり!先の事なんて分からない(汗)。

【混在する情報と分析の中で】

感想として、ゴールドの価格形成は状況が複雑すぎる。中央銀行観察は趣味と敬意を抱き、関心をもっていくらでも没頭できるけど、さすがにこれは・・・つらかった。断片だけを見ると「上がりそう」とか「下がりそう」と感じる部分(※個人的見解)もあるけど、何処かを切り取って、固定概念を持つことが危険な状況なのではなかろうか。ただ、価格云々の話では無く保有する事に意義があるとも感じており、多くの先進国が「債務」という言葉で簡単に括られる問題を抱える中で、クローゼットの引き出しに僅かばかり(※指輪1個とか)のゴールドでも置いておくのは、何かの保険として悪い事ではないようにも思えてきますね。さて・・・これからどうなるのでしょう?それさえわかれば、働かなくても楽~に生きられるのにね(汗)。そして立場的には上昇してくれればありがたい(仕事上ね)ので、「あがれ~~~っ」て祈ってたりもして(笑)。でも円建て金価格が円安で上昇するのは、とてもいや~な気分になりそうだ。先の事なんて分からない・・・だからこそデータや情報を見て、色々考え続ける必要があると思っております。

結論はいつも通り、未来は不明。そして長い!。

以上、空想劇場でした。

2026年06月22日

鴫原質店の弟さんです。

今回は日本銀行ではなく、米国様の中央銀行のFRB(連邦準備制度理事会)の件ですが、質屋業に関係すると【私が勝手に思い込んでいるお話】です。取り合えず、いろいろな事に振り回された数年でしたがパウエル議長「本当にお疲れ様でした」。そしてもちろん、ウォーシュ新議長様の今後のかじ取りは少しでも先取りしたいところ。今後のヒントを求め、就任あいさつに耳を傾けた方や、専門家の分析結果に頭を悩ませる人は多いのではないでしょうか?

今年1月の指名から数ヶ月、ついに迎えた6月のFOMCでの初記者会見。早朝から情報の収集と処理に没頭してましたが、「クスっ」と笑えた速報のこちらをおかりします。 新議長様のお名前が間違ってるけど徹夜明けだったのかな・・・。素敵な笑いを朝からありがとう!、そしてお疲れ様でした。悪意は全くないので引用元の紹介は控えますが、皆が必死になった数時間、そして数日たった今も必死な時間は継続中。

新議長様のお名前が間違ってるけど徹夜明けだったのかな・・・。素敵な笑いを朝からありがとう!、そしてお疲れ様でした。悪意は全くないので引用元の紹介は控えますが、皆が必死になった数時間、そして数日たった今も必死な時間は継続中。

無関係ではいられないFEDの動き

興味のあるなしに関わらず、間接的に日本人全体に影響が及ぶ点。 米国2年債利回りが「ポン!」と上昇し、ドルインデックスは1年間の最高値へ。これを受けての円安は現状では必然だけど・・・他の通貨に比べると頑張ってる気がします。為替介入と利上げ継続に対する警戒効果かな?

米国2年債利回りが「ポン!」と上昇し、ドルインデックスは1年間の最高値へ。これを受けての円安は現状では必然だけど・・・他の通貨に比べると頑張ってる気がします。為替介入と利上げ継続に対する警戒効果かな?

影響しそうな変更点を考えてみる

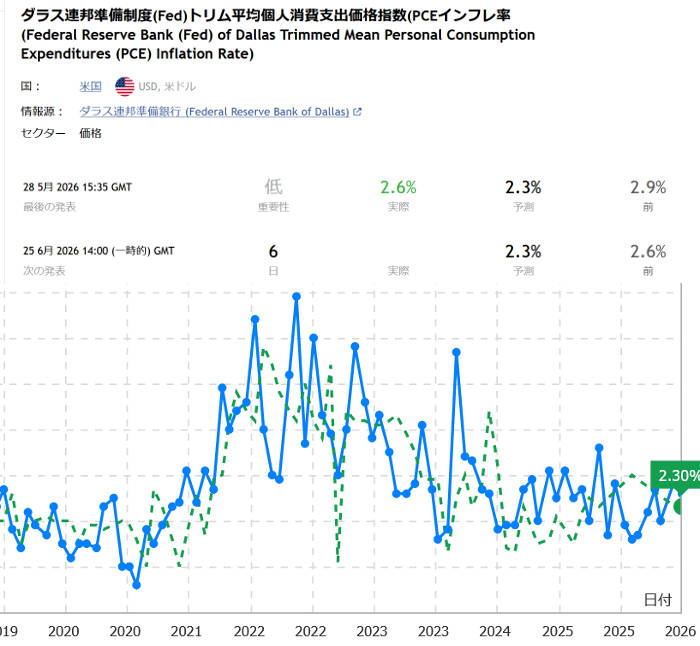

記者会見で出てきたワードとして「トリム平均」というお話がありました。PCEインフレ率とは日本でいうとこのCPIだけど、日本銀行が採用してる「刈込み平均」と同じようにインフレデータを見るってことなのだろうか・・・。要するに、一時的な要因でドカンと価格が動いた品目を除外し「基礎的インフレ」を重視するみたいな感じか? このチャートはダラス連銀から直接お借りした「トリム平均個人消費支出価格指数」の日本語翻訳版(便利な時代やね)。なんか既に2.3%ですし、議長の記者会見の原文を読むと「小数点以下は気にしない」と言ってるようにも・・・。これを2%にする事がFRBの使命であり、小数点以下は無視(※気にしない)すると、目標達成っという話にならないの?・・・・ひねくれ者の私は、インフレ指標を変更しFFレートを下げる可能性が脳裏をよぎりました。ただ、マーケットでは既に2年債利回りが上昇してますし・・・、正式な発表は一切なのが事実です。債務の多い米国様も、インフレ加速を推進したいお立場のハズという疑念が抜けないのよね。(※リンク張るのは怖いからしません)

このチャートはダラス連銀から直接お借りした「トリム平均個人消費支出価格指数」の日本語翻訳版(便利な時代やね)。なんか既に2.3%ですし、議長の記者会見の原文を読むと「小数点以下は気にしない」と言ってるようにも・・・。これを2%にする事がFRBの使命であり、小数点以下は無視(※気にしない)すると、目標達成っという話にならないの?・・・・ひねくれ者の私は、インフレ指標を変更しFFレートを下げる可能性が脳裏をよぎりました。ただ、マーケットでは既に2年債利回りが上昇してますし・・・、正式な発表は一切なのが事実です。債務の多い米国様も、インフレ加速を推進したいお立場のハズという疑念が抜けないのよね。(※リンク張るのは怖いからしません)

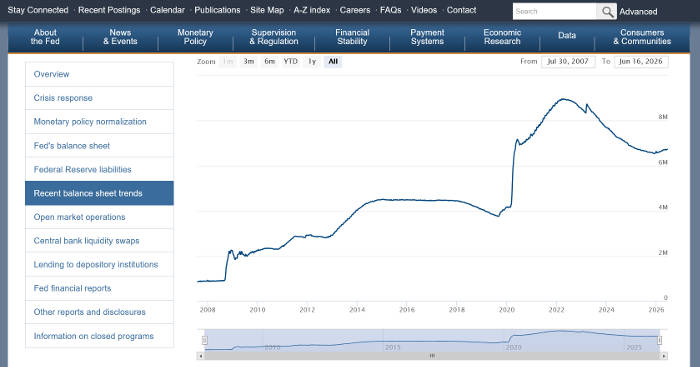

新議長の経歴を調べると、中央銀行による過剰な資金供給(お金の印刷)に対して明確に反対意見を持ってきたお方。インフレの原因は「市場に流れる貨幣量が多すぎること(マネタリズム的な発想)」だと問題視する発言もありました。つまり、バーナンキ元議長のように「ヘリコプターマネー政策」とは真逆の思想を掲げておられる方。 今後の金利動向もそうだけど、ひとつ確証を得たい事があり、原文や記者会見を見てたりします。それは、アメリカ中央銀行FRBのバランスシートの今後について。(FEDで公開されてる情報です)

今後の金利動向もそうだけど、ひとつ確証を得たい事があり、原文や記者会見を見てたりします。それは、アメリカ中央銀行FRBのバランスシートの今後について。(FEDで公開されてる情報です)

信じちゃいけない妄想劇場(素人の寝言)

間接的に大きく関わる部分としてゴールド価格。メディアや専門家など、ゴールドの価格推移を解説してる人は多いけど、議長指名とゴールド価格変動に触れてる情報にまだ会えてません(※努力不足かな?)。理由を想像すると「推測や憶測」を述べる事が、立場ある方にはできないからと理解します。ここからは【実証することができない推測と思惑の妄想劇場開始です!】。2026年1月30日、日本時間朝8時頃に大統領からSNSで新議長が指名がされた突如の事でした。 1年位前だろうか・・・「ディベースメント取引」について書いた記憶がありますが、FEDがバランスシートを膨らますという先読みでゴールド上昇相場に賭けた取引、そしてその上昇率を見て、世界中で追従者が増加した猛烈な上昇相場がありました。そして、新議長が任命された瞬間(※まだ正式に決まってないのに)に、大きな売りが発生し、取引を職業としてる専業及び先駆者が「一部の資金のみ」手を引きながら、その後は高値で売る為のブルトラップ的な動きが続く流れのように下落相場が継続してると「個人的には」見えてます。信用買い残が極端に多い場合の株式市場と類似した値動き・・・。参加したトレーダーは短期保有が多いから、現金化して別の資産でトレードしたいよ~という発想さえ頭を過る。全てが推測と思惑を先取りして動く市場を、事実として証明するのは難しい。そしてゴールドの7月のプットコールレシオが低い現状(←コロコロ変わる)は、7月に買い向かう人(👈一般人ではありません)が増えてる事を示唆してるけど、売買の交錯で生じる相場はどちらに動くのか興味を持って見続けてます。状況次第では上下に大きく振れる可能性がある事は認識しとかないとな。尚、この話は、全てがタラればの憶測と推測なので、事実の証明ができませんしソースもないので、【アホな素人の妄想劇場、そして信じるに値しない事という認識】がとても重要であり、事実とはかけ離れた寝言の空想物語である事も付け加えていきます。全て妄想でつないでストーリーを組んでるだけなので、こいつアホや~~とでも思って下さい(汗)。(※誤解を招かないよう6/23追記:過去何度も触れてますが、こんな単純な事のみで価格は形成されてません)

1年位前だろうか・・・「ディベースメント取引」について書いた記憶がありますが、FEDがバランスシートを膨らますという先読みでゴールド上昇相場に賭けた取引、そしてその上昇率を見て、世界中で追従者が増加した猛烈な上昇相場がありました。そして、新議長が任命された瞬間(※まだ正式に決まってないのに)に、大きな売りが発生し、取引を職業としてる専業及び先駆者が「一部の資金のみ」手を引きながら、その後は高値で売る為のブルトラップ的な動きが続く流れのように下落相場が継続してると「個人的には」見えてます。信用買い残が極端に多い場合の株式市場と類似した値動き・・・。参加したトレーダーは短期保有が多いから、現金化して別の資産でトレードしたいよ~という発想さえ頭を過る。全てが推測と思惑を先取りして動く市場を、事実として証明するのは難しい。そしてゴールドの7月のプットコールレシオが低い現状(←コロコロ変わる)は、7月に買い向かう人(👈一般人ではありません)が増えてる事を示唆してるけど、売買の交錯で生じる相場はどちらに動くのか興味を持って見続けてます。状況次第では上下に大きく振れる可能性がある事は認識しとかないとな。尚、この話は、全てがタラればの憶測と推測なので、事実の証明ができませんしソースもないので、【アホな素人の妄想劇場、そして信じるに値しない事という認識】がとても重要であり、事実とはかけ離れた寝言の空想物語である事も付け加えていきます。全て妄想でつないでストーリーを組んでるだけなので、こいつアホや~~とでも思って下さい(汗)。(※誤解を招かないよう6/23追記:過去何度も触れてますが、こんな単純な事のみで価格は形成されてません)

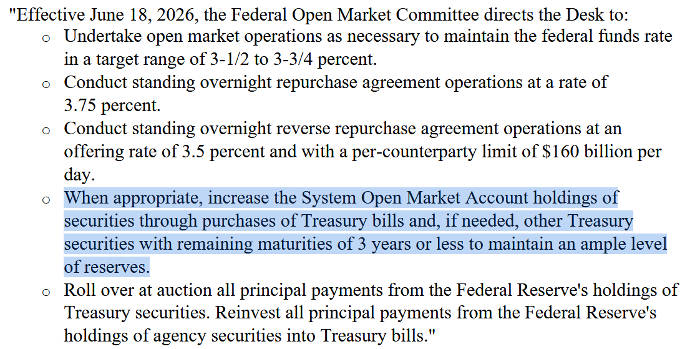

FRBの今後の動きを探り続ける旅の始まり

話を戻して「国内政策指令」でググると見つかるFEDのお仕事。信憑性を少しでも上げる為、原文の画像を掲載しておきます。 流動性を確保する為、財務省短期証券等の購入は書かれてるけど、バランスシートの件はなんもない。記者会見でも、議長の説明でも明確な方針は語られてないように思いましたが、ここから色々な組み立てが始まり、お国の為の重要な選択と決定がなされていくのだろうが、今後どうする?という推測の先読み合戦は様々なところで見え隠れしています。

流動性を確保する為、財務省短期証券等の購入は書かれてるけど、バランスシートの件はなんもない。記者会見でも、議長の説明でも明確な方針は語られてないように思いましたが、ここから色々な組み立てが始まり、お国の為の重要な選択と決定がなされていくのだろうが、今後どうする?という推測の先読み合戦は様々なところで見え隠れしています。

1977年の連邦準備法の改定により、「物価の安定」という宿命の他、「雇用の最大化」という相反するとも思える使命を負ったFRB。何かある度に「金利低下」や「紙幣供給量増加」を余儀なくされた中央銀行FRB。その結果として象徴的なのがドルの購買力低下・・・、そして「紙幣」への信頼低下。 もちろん、給料上昇が伴って物価が上昇するのが経済成長だとすると、悪い事ではないという前提のもと、K字型経済の発端がそこにあるのは新議長の指摘するところです。ただ、今回は大統領のお墨付で「好きにやれ」的なコメントもありました。原文で「The Committee will deliver price stability」、要約で「委員会は物価の安定を実現する」の意図は何だろ。(これトレビュで表示できます)

もちろん、給料上昇が伴って物価が上昇するのが経済成長だとすると、悪い事ではないという前提のもと、K字型経済の発端がそこにあるのは新議長の指摘するところです。ただ、今回は大統領のお墨付で「好きにやれ」的なコメントもありました。原文で「The Committee will deliver price stability」、要約で「委員会は物価の安定を実現する」の意図は何だろ。(これトレビュで表示できます)

そして、ロイター通信の記事の表題ですが、何かありそうな裏を勘ぐりたくなる資本規制見直し案の修正も同時にできてます。 銀行規制緩和により銀行の米国債保有割合を広げ、市場に資金供給が可能になる。そして米経済活動が宇宙まで飛んでいく・・・可能性が少し見える。その一方で、高金利と流動性減少による経済の亀裂がある可能性も。どういう意図や方針があるのか私ごときでは・・・分かんね!。ただ・・・、これは極端な通貨価値変動に繋がる話でもあり、だから色々と推測するだけでご飯が茶碗数杯分食える位に夢中になれます。

銀行規制緩和により銀行の米国債保有割合を広げ、市場に資金供給が可能になる。そして米経済活動が宇宙まで飛んでいく・・・可能性が少し見える。その一方で、高金利と流動性減少による経済の亀裂がある可能性も。どういう意図や方針があるのか私ごときでは・・・分かんね!。ただ・・・、これは極端な通貨価値変動に繋がる話でもあり、だから色々と推測するだけでご飯が茶碗数杯分食える位に夢中になれます。

「お金に信用を刻印しろ」リーダー達を旗本と見立て追い続ける私

学び始めて早数年、一般市民としては色々な事を思考できるようになってきたとは思うも、正解はいつも分らない。ただ、連邦準備法や日銀法など、素人目には見えない重圧の中で、何かしらの決断をされてるリーダー達の考え方や背景を敬意を持ちつつ追い続けてます。「お金に信用を刻印しろ」という言葉を残した日銀の前々総裁だった白川方明(しらかわ まさあき)様。私が興味さえなかった時代のお言葉だけど、なんか心にずっしりと残る重みを感じるよね。「お金を流し込んで需要を無理やり作り出す」政策は短期的にはカンフル剤になっても、長期的には経済の歪み(バブルの引き金や潜在成長率の低下)を生むリスクがある」との警告が【約15年前位の過去】に継続してあったようですが、今の世界情勢を何となく見透かした言葉として身に染みる。

貴金属の上昇理由が「国に依存しない資産」として注目されてる時点で、幾ばくかの疑問を書き続けてましたが、米国の新しい議長様が「通貨の信認」を確立するのか、それとも「新しい何かを創り出す」のか、ルールに依存するだけの生活をしてる(👈私の事)ので、この先の見通しには敏感でありたいところです。個人にできる事は何もない反面で、いくつもの曲がり角を迷子にならないように、道しるべに従って通過していく事も大切で、より大きな旗を持っているのは植田先生ではなく、ウォーシュ新議長なのかも。前議長様は私的な会話では「パウ爺」と呼んでましたが(※親しみを込めてる!)、新議長様は強面の雰囲気に今はまだ愛称さえつける気になれない(怖いのよ!)。世界中に影響を及ぼす判断とご決断が国内にも様々影響していくのでしょうが、私は植田先生が振る旗をじ~~~っと見続けたいとも思ってます。

最後に

いつも書いてますが、質屋勤めの頭のネジがすっ飛んだおじちゃんの寝言でございます。論文を書いてるつもりもありませんし、何かを批判するつもりもありません、そして何かを推奨するつもりもありません。【中央銀行観察日記】として、責任ある方の考え方を敬意を胸に見続けておりますが、書き続けてると不思議なこともあり、数年や1年前、数か月前の自分の思考の答え合わせができるのが意外にオモロイ。そして投資をしてる人以外は全く見向きもしない中央銀行の動きが、多くの方に広まればいいな~と少しだけ考えて継続しております。問題は中央銀行の話がどうしても地味なこと。そして毎回長くなりがちなことです(笑)。

ホントに長すぎで申し訳ありません。

本日は以上でございます。

2026年06月10日

鴫原質店の弟さんです。

暫くぶりに金属の話ですが、今朝のデータだけを見てバチバチ作ります。このネタばかりの更新が続き、価格考察を延々と続けても無意味なので控えてましたが、ゴールドはドル建てで1オンス3,700ドル、シルバーが1オンス40ドルにならなきゃいいけど、位の話で更新を終わらせてたと思います。随分と時間が経過しましたが、色んな話の混合にはなるけど、今朝の動きを少し考察。先の事は分からないけど、とても重要なタイミングだし、私は考えるのが好きな人間です。

未だに仲良しなこの2人

ゴールド価格とシルバー価格は今でも仲良しこよしの運命共同体のような動き。 ゴールドシルバーレシオ(金銀比価)は書いた事があるので端折ります。今も尚、この法則に沿って取引されてるようで、そもそもシルバーは実需が高い事を前提に大きな投機が入ってたのも高騰の理由の一つ。昨年の4月位から書いてたのかな?。早い段階から追えてたのかもしれない。チャートは主にトレーディングビュー(こちら)から。

ゴールドシルバーレシオ(金銀比価)は書いた事があるので端折ります。今も尚、この法則に沿って取引されてるようで、そもそもシルバーは実需が高い事を前提に大きな投機が入ってたのも高騰の理由の一つ。昨年の4月位から書いてたのかな?。早い段階から追えてたのかもしれない。チャートは主にトレーディングビュー(こちら)から。

そんなシルバー君がまたこの水準でのトライ。 見つめ続けてる人には「熱すぎる!」場面ですね。前もこのタイミングで書いてたけど、この先の動きを静観中。どっちかな~~少し先の未来が見える望遠鏡が欲しい!

見つめ続けてる人には「熱すぎる!」場面ですね。前もこのタイミングで書いてたけど、この先の動きを静観中。どっちかな~~少し先の未来が見える望遠鏡が欲しい!

そしてゴールド君も見え方は違えど重要な局面。 どうなるか静観中だけど、時間軸次第では・・・(汗)。※これだけ楽天証券からもらってきました。

どうなるか静観中だけど、時間軸次第では・・・(汗)。※これだけ楽天証券からもらってきました。

国内ゴールド価格に影響する為替。 実質金利とか分らんかった時からずっと見てる円インデックスは、下限をここで抑えたい感じがヒシヒシと伝わってきます・・・。ここを下に割り始めたら「更に真面目に考える」と思ってるけど、あの手この手の防衛戦は未だしっかり機能してます。国内で短期金利を少し上げたところで、実質金利はまだマイナスなので、円高になる理屈はないと考えるのは勉強の成果だな。円高ダメージが無いだけマシな環境だけど、色々繋がって関係してたりする(汗)。そもそもここを大きく上に抜け出す気もないし、その方法もなさそうです(上振れも下振れもダメ)。

実質金利とか分らんかった時からずっと見てる円インデックスは、下限をここで抑えたい感じがヒシヒシと伝わってきます・・・。ここを下に割り始めたら「更に真面目に考える」と思ってるけど、あの手この手の防衛戦は未だしっかり機能してます。国内で短期金利を少し上げたところで、実質金利はまだマイナスなので、円高になる理屈はないと考えるのは勉強の成果だな。円高ダメージが無いだけマシな環境だけど、色々繋がって関係してたりする(汗)。そもそもここを大きく上に抜け出す気もないし、その方法もなさそうです(上振れも下振れもダメ)。

少し前に取り上げた事がある米国債の30年と10年債の利回りの関係について金利差が縮小開始! ブル・フラット化(長期金利が主導して低下)という現象で、【現状では(←コレ大事)】将来の金利低下やインフレ低下を見込んでる人、特に超長期債は専門家ばかりが手を出す市場なので、そういう見方があると参考までに。既に複数回外してるので、あまりあてにはしてませんが、ここの行方が示すのは将来の金利なので、今後の為替に影響するカモしれない部分。しかもある日突然、「え?」という感じで米国様の短期金利に影響する可能性もあるかも。そしてそれが為替にどう影響するかは分からない。強い円の終わりという専門家もいますので。

ブル・フラット化(長期金利が主導して低下)という現象で、【現状では(←コレ大事)】将来の金利低下やインフレ低下を見込んでる人、特に超長期債は専門家ばかりが手を出す市場なので、そういう見方があると参考までに。既に複数回外してるので、あまりあてにはしてませんが、ここの行方が示すのは将来の金利なので、今後の為替に影響するカモしれない部分。しかもある日突然、「え?」という感じで米国様の短期金利に影響する可能性もあるかも。そしてそれが為替にどう影響するかは分からない。強い円の終わりという専門家もいますので。

今見てるのはどんな物語なのだろう?

メディアでの報道は後からついてくる事が多いです。この後どうなるかなんて分かりませんが、札束の殴り合いの結果が相場を形成するだけと個人的には考えてます。人の性格にも楽観や悲観などの例えがありますが、私の場合は超悲観主義。ゴールド君とシルバー君が演じる寡黙な「非言語演劇」を、風刺劇のような書き方をしてましたが、この後どうなるのかを静かに鑑賞し続けよう。どんな未来が待ち受けてるかは分かりませんが、喜劇ですかね?悲劇ですかね?。先読みの思い込みは危険だとしても、警戒だけはしておきたいところ。ゴールドは上がって欲しいのだが・・・さてさて。

20分程度で更新作業を終えたので、誤字脱字などを含めて色々お許しください。

本日は以上でございます。

当店は『ATF 全国質屋ブランド品協会』認定店です。

当店は『ATF 全国質屋ブランド品協会』認定店です。