質屋のスタッフブログ

2026年07月31日

鴫原質店の弟さんです。

今回は、「物価と賃金と日本銀行のスタンス」に関して、個人的なお勉強と思考の時間で少し硬い内容。最近こういう話が多いけど、興味の赴くままに(笑)。そして質屋ブログと位置づけられてはおりますが、一部は私のメモ帳と化しており、それが質屋と何の関係があるのかは謎です。ま~見てくれてる方がもしいたら、一緒に考えよ~って感じかな。

企業向けサービス価格指数(CSPI)

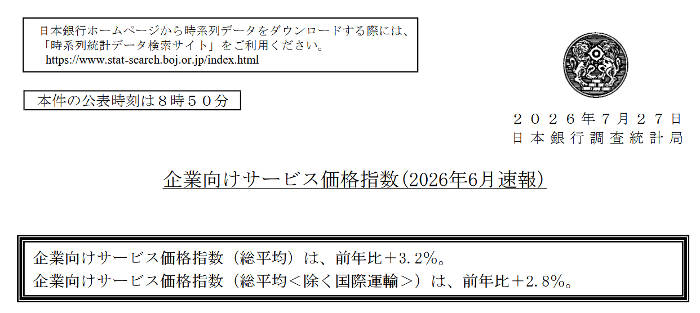

2026年7月26日、日本銀行のホームページに、企業向けサービス価格指数の6月速報値が掲載されていました。企業向けサービス価格指数(CSPI)は、企業間で取引される“サービス”の価格変動を表す物価指数ということ。消費者物価指数(CPI)や国内企業物価指数(CGPI)と並び、主要な物価指標の1つとされてるみたい。 モノ(原材料や工業製品)は含まれず、多岐にわたる事業用サービスが調査対象とのこと。たとえば「運輸・物流」「情報通信」「広告」「不動産」などが含まれるようです。実は…私は初めて意識してみる指標なので、今後の為のお勉強です(※所詮は素人サラリーマンよ!)。

モノ(原材料や工業製品)は含まれず、多岐にわたる事業用サービスが調査対象とのこと。たとえば「運輸・物流」「情報通信」「広告」「不動産」などが含まれるようです。実は…私は初めて意識してみる指標なので、今後の為のお勉強です(※所詮は素人サラリーマンよ!)。

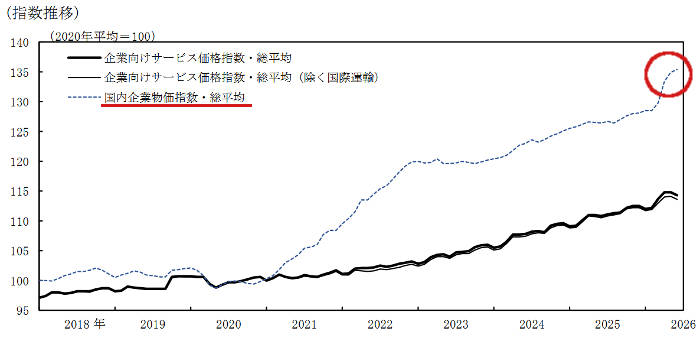

まず気になったのは、国内企業物価指数(CGPI)との違い。円安や資源高の影響でCGPIが大きく上昇したのに対し、CSPIはそこまで急激には跳ねず、じわじわと追随しているように見える。モノの価格が先に大きく動き、その後にサービス価格が遅れて上がってくる。この流れは、感覚的にも少し理解できるかも。もう一つ興味深かったのは、コアコアCPIとCSPIの動きがかなり似て見え、更には動き方だけでなく、上昇水準も近い印象を受けました。 もちろん、単純に結びつけることはできないけど、どちらもエネルギーや輸入要因の影響を相対的に受けにくく、国内の賃金や人件費、需給の変化を反映しやすい指標だと考えると、似た動きになるのも不思議でない気もしてきます。ここ数年のお勉強の成果なのか、データを眺めるだけで、ふと見て気づいたり考えたりすることが増えたけど、正解かどうかは毎回別問題です。考える事と継続する事が大切だと思いたい(哀)。

もちろん、単純に結びつけることはできないけど、どちらもエネルギーや輸入要因の影響を相対的に受けにくく、国内の賃金や人件費、需給の変化を反映しやすい指標だと考えると、似た動きになるのも不思議でない気もしてきます。ここ数年のお勉強の成果なのか、データを眺めるだけで、ふと見て気づいたり考えたりすることが増えたけど、正解かどうかは毎回別問題です。考える事と継続する事が大切だと思いたい(哀)。

もう少しこの「企業向けサービス価格指数」を深掘りしよう。今回は見やすい長期グラフを探して、「Investing.com(こちら)」からお借りします。調べてみると、国際的には SPPI(Services Producer Price Index)という呼び方が使われてるらしい。日本銀行では CSPI という名称ですが、見ている対象はかなり近しいものみたい。日本国内だけが呼び名が違うものが、意外と多い気がするが何故だ? そして今回いちばん興味を持ったのは、日銀の利上げタイミングとサービス価格の上振れ局面を重ねて見たときの印象。もちろん植田先生たちは、多岐にわたる指標で政策判断をしてるのは理解するも、なんかいい感じで合ってるな(笑)。

そして今回いちばん興味を持ったのは、日銀の利上げタイミングとサービス価格の上振れ局面を重ねて見たときの印象。もちろん植田先生たちは、多岐にわたる指標で政策判断をしてるのは理解するも、なんかいい感じで合ってるな(笑)。

金利引き上げのタイミングを重ねてみると、物価上昇圧力が高まり始めた局面で利上げを行い、その後の推移を見守っているようにも見える。もしくは、物価(CSPI)が目標以上に加熱しそうだと判断したから、先行して利上げのブレーキを踏んだ面もあるように感じました。そしてこの上昇が上振れを続けるようならば継続利上げで、このあたりの上昇率を維持したいと考えているのではないか、とも感じます。この動きは、日銀が重視する「賃金と物価の持続性」を考えるうえで、無関係ではないように思えました。

「金利操作」というと「通貨の価値を守るためにやるもの」程度の雑な理解しかなかった数年前。でも現実は、金利を上げることで需要や物価の過熱を抑え、賃金と物価のバランスを見ながら調整していく。そう考えると、サービス価格の上昇が続く局面で利上げが意識されるのも、ある程度は自然に見えてきます。勉強中のおじちゃんの理解が少しずつ進んできたカモ(笑)。

こういう新たな視点でみていると、もしCSPIが2.5~3.0%近辺で安定しているなら、企業が人件費の上昇をある程度継続的に価格へ転嫁できている状態で、賃金と物価の循環が維持されている可能性があるということ。この見方がある程度当たっているなら、今後数か月のCSPIの推移はかなり重要な要素なのかもしれない。特に8月、9月あたりの数字がこの水準感を保つなら、秋以降の政策判断を考えるうえで注目される材料の1つになる可能性はありそうです。数十日後の答え合わせが少し楽しみになってきた。

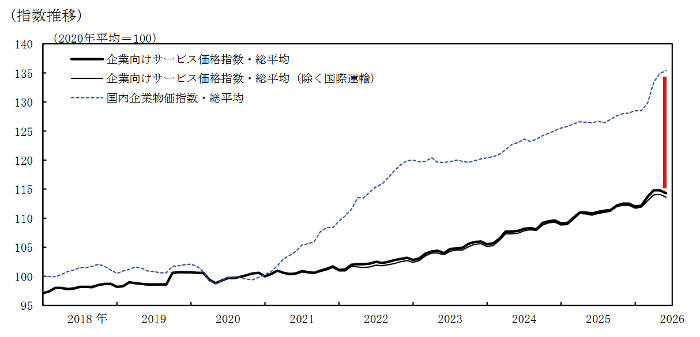

企業向けサービス価格指数(CSPI)が前年比3%前後の上昇を続けている状況は、単なる輸入コスト高だけでは説明しきれない面もありそう。仮にこれが、人件費や各種コストの上昇を企業間取引の価格へ転嫁した結果だとすれば、インフレの質が『輸入コスト高』から『賃金・人件費主導』へ変化している可能性を感じてます。 ただ、「国内企業物価指数(CGPI)」と「企業向けサービス価格指数(CSPI)」の伸び率の差が示すものは、誰かが【ババ(痛み)】を引いている環境のようにも思える(グラフの赤い線の差)。「企業の利益圧迫」か、「賃金への反映が抑えられている」か「その他」かは分らないけど、いずれ何らかの形で調整されていく可能性があるのかないのか。とはいえ、国内大手だけでみても「運輸・物流」「情報通信」「広告」「不動産」などは、どの業種も3社以上あり、それぞれ競争環境も違えば価格転嫁のしやすさも異なるのが現状で中身はかなり幅広い。

ただ、「国内企業物価指数(CGPI)」と「企業向けサービス価格指数(CSPI)」の伸び率の差が示すものは、誰かが【ババ(痛み)】を引いている環境のようにも思える(グラフの赤い線の差)。「企業の利益圧迫」か、「賃金への反映が抑えられている」か「その他」かは分らないけど、いずれ何らかの形で調整されていく可能性があるのかないのか。とはいえ、国内大手だけでみても「運輸・物流」「情報通信」「広告」「不動産」などは、どの業種も3社以上あり、それぞれ競争環境も違えば価格転嫁のしやすさも異なるのが現状で中身はかなり幅広い。

体感的に感じるのは、日常的にお世話になっている運輸・物流は、特に価格転嫁の難しさもありそうで、観察しやすい分野です。ただ、いつまでもという訳にもいかないだろうし、いつかはどうにかして対応するしかないとも想像できる。そこの差が急拡大した背景には、円安の影響も大きいように思います。為替水準が変わればこの傾向が変わるのか、それとも下から上に追いつくのか。個人的には後者がより望ましい結果になるのだと、今のところ理解してます。

日銀が目指すインフレを考察

一般的な話だけど、CPIや賃金統計に注目が集まるのは当然で、そこからの論説は専門家を中心に各種報道でも多いのが現状です。専門家とは少し異なる見方だとしても、今回初めて、企業間の取引実態を表す「企業向けサービス価格指数(CSPI)」を切り口にして考えてみると、また違った景色が見えた気がするな。「原材料価格(CGPI)」と「サービス価格(CSPI)」「消費者物価(コアコアCPI)」との関係、そこに「賃金上昇率やGDPギャップ」を繋げて考えると、植田先生の目指す国内のインフレの「本当の姿のカケラの一部」が、初めて理解できた気分になった(←これがいつも気のせいなのよ!)。今までと少し違う考えにはなってきたけど、インフレ観察の一つの要素として、見続けようと思います。

最後に

こうした価格転嫁の問題は、人口構造とも無関係ではなさそうな気がしてならない。人口分布を確認しても、生産年齢人口(一般的には15歳から64歳の人口 )は減少し続ける事はほぼ確実で、ボリュームゾーンといわれる団塊ジュニア世代(※私たち)が労働を離れる時期(約15年後)に、今現在で見えてる、そして言われている状況は更に加速していく未来も見える。そして、巡り巡って最終消費者である私たち一人ひとりも、サービスに見合った価格を受け入れていく場面が増えてくるのかもしれない。一方で、価格に見合わないサービスと認識されたものが、市場原理の中で減ってくる悲しい未来も。そして全体の需要が減る可能性すらあるのかもしれない。

賃金と物価とサービス価格の全てが上昇してるとすれば‥‥その時の未来で、私はどうやって生活してるのでしょう?(汗)。もちろん、この流れが続くのだとすればという前提ではありますが、長く広い視野で社会の変化を感じ取る必要さえ感じます。それに、インフレに抗う(あらがう)ことなく、味方につけて乗ることが、とても重要なことと思えてしまいます。個々人が自分の意志でやらないといけない事が多そうだ。

尚、経済をネタにした空想好きのおじちゃんによる、素人なりの仮説です。違っていたら笑ってください(笑)。「知る」「考える」「答えを探す」の繰り返しループになってきてますが、私自身、半年後くらいに見返して答え合わせしてみようと思います。そして今日(2026年7月31日)は、毎回楽しみにしてるご講義(金融政策決定会合後の記者会見)の時間。晩酌のつまみは、今後の見通しということで、本日のお話は終わりです。

2026年07月25日

鴫原質店の弟さんです。

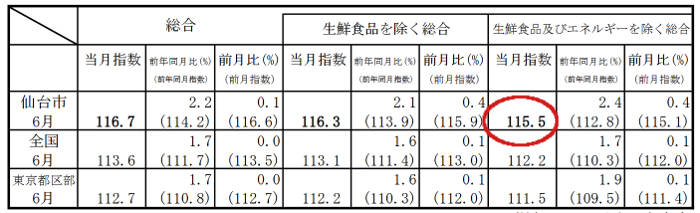

令和8年7月24日に仙台市の消費者物価指数が発表されたので、恒例の物価チェックです。私が気になるのはいつもの通り「食料品!」。【宮城県のページ(こちら)から】 お菓子や冷凍食品や油関連など、やっぱり「食料品」の価格上昇が止まらないことが確認できました。そして、5月と6月の企業物価指数で大幅に上がっていた原油関連の値上がりと今の円安水準が、これからの食品価格に反映されてくるとすると……少し気が重くなりますね(😢)。ただ仙台市の水道料金の補助決定はありがたい限り!少し前に「無料にしてくれてもいいんだぜ!」とか書いて申し訳ございませんでした(💦)。なお、赤〇つけたコアコアCPIの数値は後でとりあげます。

お菓子や冷凍食品や油関連など、やっぱり「食料品」の価格上昇が止まらないことが確認できました。そして、5月と6月の企業物価指数で大幅に上がっていた原油関連の値上がりと今の円安水準が、これからの食品価格に反映されてくるとすると……少し気が重くなりますね(😢)。ただ仙台市の水道料金の補助決定はありがたい限り!少し前に「無料にしてくれてもいいんだぜ!」とか書いて申し訳ございませんでした(💦)。なお、赤〇つけたコアコアCPIの数値は後でとりあげます。

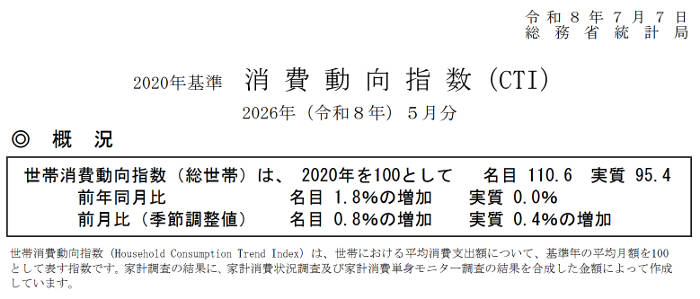

CTIデータに見る生活防衛の実態

総務省が毎月発表している統計指標に「消費動向指数(CTI:Consumption Trend Index)」があります。日本全体で家計の消費がどう変化しているかを把握できる統計です。 令和8年7月7日に公表された5月分のデータを見ると、世帯消費動向は名目で1.8%増加していました。一見すると「消費が増えている」ように見えるけど、これは実質の消費が伸びたというより、物価上昇による影響が大きく表れている可能性があります。

令和8年7月7日に公表された5月分のデータを見ると、世帯消費動向は名目で1.8%増加していました。一見すると「消費が増えている」ように見えるけど、これは実質の消費が伸びたというより、物価上昇による影響が大きく表れている可能性があります。

【総務省統計局「消費動向指数」】(こちら)(R8年7月21日データ参照の為取得)から

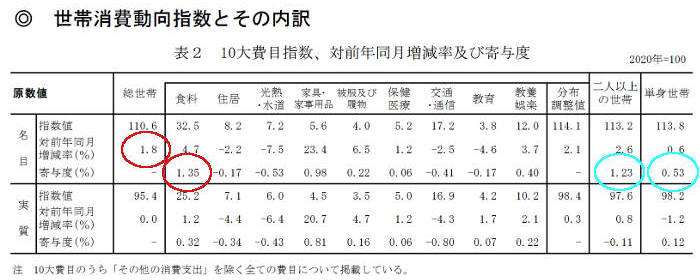

内訳を覗いてみると、支出全体の増加(+1.8%)のおよそ4分の3(寄与度1.35ポイント)なので、家計支出の増加分の多くを、食料品が占めていたことが分かります。(※赤〇部分)。 その中身は必要最低限の支出を優先した「生活防衛」の結果なのか、それとも消費に回せる余力そのものが減っているのか…数字だけでは判断は難しいところ。家計の実態を、数字以上に丁寧に分析する必要がある状況だと感じてますが、一般人の私が、こんな統計ばかり眺めているのもなんだか不思議ですね(笑)。

その中身は必要最低限の支出を優先した「生活防衛」の結果なのか、それとも消費に回せる余力そのものが減っているのか…数字だけでは判断は難しいところ。家計の実態を、数字以上に丁寧に分析する必要がある状況だと感じてますが、一般人の私が、こんな統計ばかり眺めているのもなんだか不思議ですね(笑)。

そして「単身世帯」と「二人以上世帯」で寄与度の出方が異なる点は、注目したいところ(※青〇部分)。二人以上世帯で食料の寄与度が高いことから、子育て世帯を含む家庭では、食品価格上昇の影響が大きい可能性が考えられるよね。これまでも繰り返し食品価格の上昇について触れてきましたが、この数年で食料品価格は累積で3割近く上昇しており、収入(可処分所得)が3割増加してなければ、余計な支出を減らすのはごく自然な防衛本能。「私も一緒…」なので容易に想像可能です(汗)。

「平均値」と肌感覚のズレ

ちなみに、2026年2月公表の「家計調査(令和7年平均)」によると、二人以上世帯の平均消費支出は毎月 314,001円とのこと。【総務省統計局(こちら)から】 勤労者世帯の実収入(二人以上世帯)は1世帯あたり 653,901円(共働き等を含む)となっています。生活に必要な支出が地域ごとに違うので、税金とか住居とか様々な数値に関しては、話の流れに関係ないので省かせて頂きます。平均値は全体像を知るには便利ですが、「多くの家庭が実際にどう暮らしているか」とは必ずしも一致しません。なお、少し古いデータのため参考値としてご覧ください。

勤労者世帯の実収入(二人以上世帯)は1世帯あたり 653,901円(共働き等を含む)となっています。生活に必要な支出が地域ごとに違うので、税金とか住居とか様々な数値に関しては、話の流れに関係ないので省かせて頂きます。平均値は全体像を知るには便利ですが、「多くの家庭が実際にどう暮らしているか」とは必ずしも一致しません。なお、少し古いデータのため参考値としてご覧ください。

収入の実態とのズレ

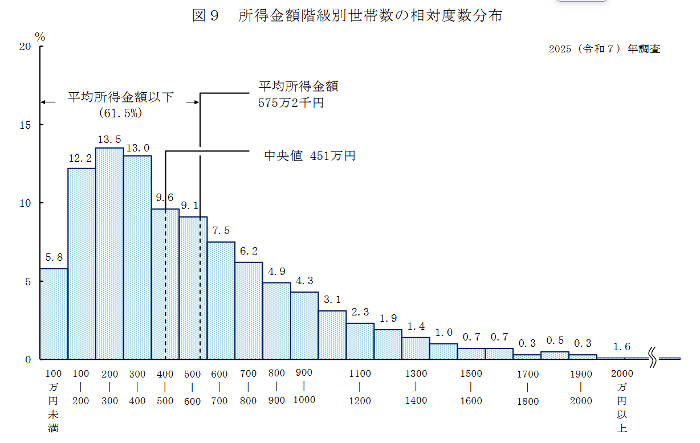

さらに厚生労働省の「所得金額階級別世帯数の相対度数分布(こちら)」のデータも見ていると、平均値だけでなく、中央値や所得分布もあわせて示すと、より実態が見えやすいように思えます。 これを見ると「二人以上世帯の平均支出 31万4,000円」という数字に、実際の肌感覚とズレを感じる方も多いのではないでしょうか?。この分布図を見る限り、平均額以上の支出をしている世帯は、必ずしも多数ではないように感じました。余計な解説や私の意見は書きませんが、もし見てくれてる方がいたら、考えてみて下さいね。ただ、人口高齢化による労働参加率の変化なども、意識して見ていきたいところです。

これを見ると「二人以上世帯の平均支出 31万4,000円」という数字に、実際の肌感覚とズレを感じる方も多いのではないでしょうか?。この分布図を見る限り、平均額以上の支出をしている世帯は、必ずしも多数ではないように感じました。余計な解説や私の意見は書きませんが、もし見てくれてる方がいたら、考えてみて下さいね。ただ、人口高齢化による労働参加率の変化なども、意識して見ていきたいところです。

仙台市の子育て支援と、10年後の街の姿

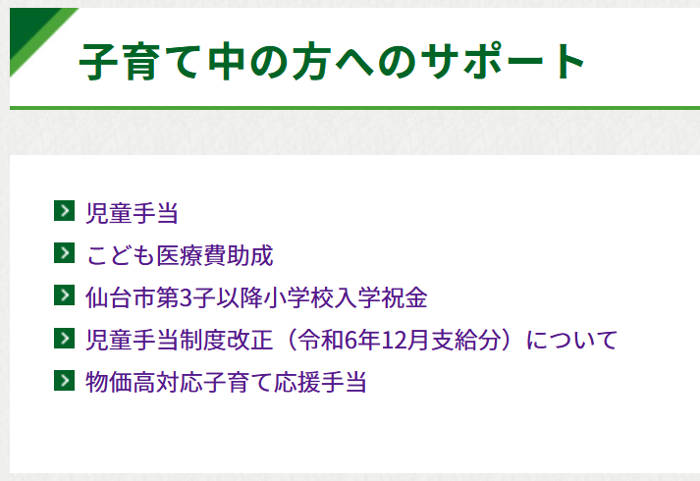

食料品など生活必需品の値上がりの理由(※いつも書いてるから省く)はさておき、「子育て家庭」や「経済的に余裕があれば子どもを持ちたい層」への支援が重要になっていると感じました。「子どもを持ちたい」と考える方が将来に不安を感じ、それが少子化に拍車をかける要因になることだけは、なんとか阻止してほしい。 そんな中、私の住む仙台市は、子育て世帯への直接支援が少しずつ充実してきており、とてもありがたい。現状の仙台市の子育てサポート案内のスナップを掲示しましたが、「こちら」でご確認可能です。ちなみに、嫁の実家の自治体とは支援制度がまったく違うので、仙台市を離れての里帰りなどはとても考えられないな。

そんな中、私の住む仙台市は、子育て世帯への直接支援が少しずつ充実してきており、とてもありがたい。現状の仙台市の子育てサポート案内のスナップを掲示しましたが、「こちら」でご確認可能です。ちなみに、嫁の実家の自治体とは支援制度がまったく違うので、仙台市を離れての里帰りなどはとても考えられないな。

各種支援の充実が叫ばれる中、地域格差がないのが理想ではありますが……10年後を見据えたとき、「子育て世代をはじめ、多様な世代に選ばれる自治体」こそが、人口・活力・経済を維持できる時代になるのかもしれない。宮城県全体にも期待しつつ、「仙台市、ガンバレ~!」と心からの応援と感謝を申し上げます。私にとっては本当に住みやすくていい街だ。

最後に 冷え込む内需と、今大切と思う事

それにしても、なんだか世の中全体がどこも「空回り」しているような雰囲気を感じるのは、私だけでしょうか?。そして、消費が鈍れば内需が冷え込み、まちの活気も失われていく可能性も…。全体で見れば「節約の自己防衛→消費が鈍る→地域経済が冷え込む」という、皮肉なスパイラルの側面を感じてしまいます。

でもね!例え物価が上昇したとしても、仙台市のコアコアCPIの上昇比率が、周辺の他県よりもいい数値なのは嬉しいところです(※最初の赤〇)。原材料費や人件費をサービス価格に比較的適切に転嫁できている可能性も考えられます(※個人的推測)。サービス価格への適切な価格転嫁が「賃金上昇につながれば」、将来的には働く魅力の向上にもつながるかもしれません。その両面から見ても、無理のない範囲で可能な限り近場で消費して、地元経済に貢献するのが私にできる唯一のことでもある。使えるお金の総額が少ないのがネックだけど、「なんとかなるさ!」って考えて、無理のない範囲で地域のお店を利用し続けて、地元経済を支える「つもり」になることも、悪い事ではなさそうに思えております。それにより他の誰かの賃金が上昇すれば、いい感じでモノが売れてくる未来があるのかもよ(笑)。

何かがおかしい…ような気がするから、小難しい事ばかりを考えてしまいます。ま~今回の小言は「仙台市でガンバルぞ!」って感じで終わりにしよう。今日は友達と一緒に、知り合いのお店へ飲みにでも行ってこようかな!

2026年07月18日

鴫原質店の弟さんです。

私のような普通の働き手は、貨幣を得るために日々の労働に勤しみ、自分の人生の多くを費やすことを当たり前のこととして受け止めています。

【でもね・・・その貨幣とは何だろう?】

日本の古銭を眺めて、脇道を覗きながら、現代へ物語を繋げていこうと思います。

歴史から学ぶ旧貨幣とその時代の観察

世間の質屋に対するイメージがどうかは知りませんが、この仕事は色々なモノを見て考える事が多い。興味を抱く好奇心があれば・・・ね(笑)。 今回とりあげる「この旧硬貨セット」はお客様が大切に保管し続けた品物です。過去の事実を、祖父母または両親より伝えられ、家族間で数世代引き継がれた「忘れてはいけない過去の記録」と個人的には思えました。それに、この貨幣を大切にしていた当時の方々の気持ちを想像すると結構つらい。

今回とりあげる「この旧硬貨セット」はお客様が大切に保管し続けた品物です。過去の事実を、祖父母または両親より伝えられ、家族間で数世代引き継がれた「忘れてはいけない過去の記録」と個人的には思えました。それに、この貨幣を大切にしていた当時の方々の気持ちを想像すると結構つらい。

天保通宝:貨幣から「金属」へと姿を変えた歴史

今回の隠れた主役がこの天保通宝で、江戸時代末期から明治初期に流通した貨幣。実はこの貨幣、一度「貨幣」ではなく「金属」として扱われ、海外へ輸出されたという事例が一部ではあったようです。素材はブロンズ(青銅)で「銅が約78%」「錫(スズ)約12%」「鉛が約10%」との事(※大体の話ね)。 徳川家の時代が終わり、明治政府が新しい通貨制度を構築する上で、天保通宝を「1枚=8厘(0.8銭)」と通貨価値を改定すると、ある日突然「素材価値」に注目が集まったという説をみかけました。「銅」と「鉛」の素材価値が貨幣としての流通価値に近づいた、あるいは上回ったとされる時期もあり、天保通宝は政府が回収を急ぐも、次々と溶解され「銅の塊」になった話や、「鉄砲の弾」に姿を変えたという説も残されてます。

徳川家の時代が終わり、明治政府が新しい通貨制度を構築する上で、天保通宝を「1枚=8厘(0.8銭)」と通貨価値を改定すると、ある日突然「素材価値」に注目が集まったという説をみかけました。「銅」と「鉛」の素材価値が貨幣としての流通価値に近づいた、あるいは上回ったとされる時期もあり、天保通宝は政府が回収を急ぐも、次々と溶解され「銅の塊」になった話や、「鉄砲の弾」に姿を変えたという説も残されてます。

ただ、真偽のほどはさておき、当時の人々が「硬貨」を「通貨」としてではなく、ただの「金属の塊」として見始めたことを想像させる、とても興味深い昔話ですね。

「通貨価値の切下げ」や「通貨の信認が落ちる」と、最後には素材の価値だけが意識される局面もあります。通貨の信認、インフレ、資源価格の上昇、そして貨幣の素材価値に注目した取引。いわゆる「鋳潰し(いつぶし)」という現象らしい。私たちもここ数年、そんなマクロ経済の現実を見続けてきた気がしませんか(?)。そしてもう一つ、現代の10円硬貨もそうした危機に立たされている可能性を感じ、密かな不安を覚えながら色々と調べ、私にしては珍しく真面目な物語を書いてます。

日本の貨幣から学ぶ素材価値と社会風景

ここからは古い貨幣を眺めながら、その時代のお金の価値と社会の空気を少し見ていきます。日本史が好きなので少し寄り道しますが、ブログくらい好きなように書くだけさ。

明治3年50銭

品位は「銀80%」「銅20%」。この時代の1銭は「ばら売り駄菓子1個」が価値の目安。 幕末の混乱から明治政府の社会大改革は多くの映画やアニメなどで描かれてます。新しい通貨制度の構築や身分(士農工商)の廃止、廃藩置県など、庶民の常識が根底から変化した激動の時代。興味さえあれば、日本史はとても面白い。

幕末の混乱から明治政府の社会大改革は多くの映画やアニメなどで描かれてます。新しい通貨制度の構築や身分(士農工商)の廃止、廃藩置県など、庶民の常識が根底から変化した激動の時代。興味さえあれば、日本史はとても面白い。

明治32年50銭

品位は「銀80%」「銅20%」。通貨体系は「円・銭・厘」で10厘が1銭、100銭が1円と、日本の古いお金を観察すると出現する「厘」という単位は、見るたびに少し困惑します。 この時代の1銭は【銀座・木村屋のあんぱんが1個】が価値の目安。明治32年の歴史を調べようとしたけど、「あんぱん」が明治の大ヒット商品だったと学びます。明治7年創業「木村屋總本店 銀座本店」様のホームページ(こちら)を発見。激動の時代を生き抜き、そして今も続く歴史こそ、とても凄い事だと思いました。通販ページがあるので「あんぱん」注文させて頂きます(マジです!)。

この時代の1銭は【銀座・木村屋のあんぱんが1個】が価値の目安。明治32年の歴史を調べようとしたけど、「あんぱん」が明治の大ヒット商品だったと学びます。明治7年創業「木村屋總本店 銀座本店」様のホームページ(こちら)を発見。激動の時代を生き抜き、そして今も続く歴史こそ、とても凄い事だと思いました。通販ページがあるので「あんぱん」注文させて頂きます(マジです!)。

そして明治30年代後半から日本は急激な物価上昇(インフレ)の波に突入。明治37年(1904年)日露戦争開始で、戦費調達で通貨供給が増え、物価は大きく上昇しました。

昭和14年1銭

品位は「アルミ100%」。1939年は欧州で第2次世界大戦と日中戦争長期化による本格的戦時体制に突入した時代。この時代の1銭は「キャラメル1箱」が価値の目安で、意外に通貨価値は高い。 祖父が生き抜いた過酷な時代、そして、この時代を無事に抜け出せた方々は多くを語りません。戦時体制やその前後の社会では、制度や価値観そのものが違うと、今の世界情勢(※戦時経済)から空想できます。

祖父が生き抜いた過酷な時代、そして、この時代を無事に抜け出せた方々は多くを語りません。戦時体制やその前後の社会では、制度や価値観そのものが違うと、今の世界情勢(※戦時経済)から空想できます。

祖父の母親は第4妾(めかけ)として、庄屋に奉公した…という昔話を幼少期に聞きましたが、これは作り話などではない過去の記憶と思う。今の常識(性や人権など)とは根底から違う社会を思い浮かべてしまいますね。そしてそこからは、通貨でモノが買えない時代に突入していく事になります。

昭和16年1銭

品位は「アルミ100%」。この年は太平洋戦争が開戦し、本格的な軍事経済へ突入したようです。この時代の1銭は「キャラメル1粒」が価値の目安。僅か2年で銭の価値がいかに暴落したか、キャラメルとの比較で分かります。 戦時供給下で品物の価格統制などもされたとか。ここから貨幣そのものの意味が大きく変わっていくみたい。

戦時供給下で品物の価格統制などもされたとか。ここから貨幣そのものの意味が大きく変わっていくみたい。

昭和19年1銭と10銭

品位は「錫50%」と「亜鉛50%」。長引く戦時経済による金属不足から、この成分構成になったのだろうか。黒ずむ通貨にすこし切ない思いを抱いてしまいました。この時代は1銭が10枚分(10銭)で「キャラメル1個」が価値の目安。 配給制の時代でもあり、お金を出せば何かを買えるという世の中ではなかったようです。祖父の思い出話によると、闇市というのがあり、法律で取引が禁止された様々なものが、取引されたという事。ま~色んな映画でも描かれているので、恐らく事実なのでしょう。たった82年前のお話です。

配給制の時代でもあり、お金を出せば何かを買えるという世の中ではなかったようです。祖父の思い出話によると、闇市というのがあり、法律で取引が禁止された様々なものが、取引されたという事。ま~色んな映画でも描かれているので、恐らく事実なのでしょう。たった82年前のお話です。

中学校の社会で学ぶ歴史【二・二六事件】

この貨幣の流れと時代背景を時系列で合わせて考えると、もっと深く真剣に考え始めることがあります。1936年2月26日、多くの功績を残した「高橋是清」という政治家が襲撃され、命を落とします。日本銀行総裁、内閣総理大臣、大蔵大臣などを務め、財政・金融の分野で大きな役割を果たした人物だったとか。

高橋是清の死後、日本の財政運営や軍事費拡大との関係については様々な歴史研究があるようです。ただ、その後の通貨価値の変化を実際に眺めると、財政運営上で一つの転換点として語られることもあり、守らなければいけない何かをひしひしと感じてしまいました。

そして何故、この事件を義務教育の中学校時代に学ぶのか、深く考えさせられます。ここの深堀はしませんが、重要なのは「財政・金融政策の転換点」が、政治や経済の専門家だけの話ではなく、社会全体に影響を与える重要な歴史だったということを認識させるためなのではなかろうか?

最近の金融政策を巡る議論を見ても、「使えるお金を増やしたい」という考えと、「通貨価値を守りたい」という思考の綱引きは、今も昔も変わらないようにも見えるし、世界から注目される理由もそこにあると、こんなド素人の私でさえ感じてしまいます。人々がその通貨を価値あるものとして受け入れる「信頼」こそが、通貨制度を支える「信認」だとするなら、現状で抱える課題の「カケラ」のようなものも、少し見えてくる気がしませんか?

話の本題 10円硬貨!

貨幣とその交換価値に着目してましたが、興味深い事も多く、脇道を通りながら歴史も記載させて頂きました。そして、個人的に今の日本が守るべき防衛ラインの一つだと思っているのが、この10円硬貨。 品位は「銅95%」「亜鉛と錫で5%」、4.5グラムの硬貨なので、約4.275グラムの銅が入っている計算です。銅価格の上昇と円安のダブルパンチで、円建ての金属価値的には約9円程度(※2026年7月中旬時点の概算)になりました(哀)。少額硬貨の額面と素材価値の差が縮まることは、単なる製造コストの問題ではなく、通貨制度への信頼やその貨幣経済で生きる多くの人の将来の設計にも関わる、重要な論点だと感じています。

品位は「銅95%」「亜鉛と錫で5%」、4.5グラムの硬貨なので、約4.275グラムの銅が入っている計算です。銅価格の上昇と円安のダブルパンチで、円建ての金属価値的には約9円程度(※2026年7月中旬時点の概算)になりました(哀)。少額硬貨の額面と素材価値の差が縮まることは、単なる製造コストの問題ではなく、通貨制度への信頼やその貨幣経済で生きる多くの人の将来の設計にも関わる、重要な論点だと感じています。

10円は10円という価値を担保できるか

日本銀行が毎月発表している「通貨流通高」のデータを見ると、約140億枚ほど流通している計算になり、正直しびれるわ(汗)。一般人の私さえ思いつく発想なので、雲の上の方々がこれを意識しない訳がない(と思う・・・多分・・・誰も言ってないけど・・・)。為替水準は相手通貨があるので仕方ないし、銅価格も需給で決まるので仕方ない。ただし、個人的な意見ではございますが、銅価格を円で考えて【10円がその価値を維持する重要性】は、歴史を見てもかなり重要なポイントのような気がしてます。素材価値と貨幣額面価値のバランスは、どの時代でも通貨制度を学ぶ上で重要な要素。歴史から見ても、注意深く観察し続けたい防衛ラインなのではないだろうか・・・。

今回あらためて感じたのは、私たちが「貨幣そのものの価値」を考える機会が殆どない事。古い硬貨を眺めていると、時代が変わっても最後まで問われ続けるのは、結局「そのお金を人々が信じられるか」という一点なのだとさえ思えてきました。天保通宝も、戦時下の硬貨も、そして今の10円玉も、全ては一つの線の延長上にあるだけなのかもね。そして、価値を失った国内の旧貨幣をみて、最近よく耳にする「通貨の信認」という言葉の意味を真剣に考え続けてました。言葉ではなく、未来への約束として、長期にわたり安定した財政・金融政策が維持されることを願っています。

最後にご注意

なお、国内の貨幣を故意に損傷する行為は法令で禁じられています。貨幣損傷等取締法には罰則があるのでご注意ください。

※ご理解をお願い申し上げます

古銭や貨幣の歴史を手がかりに、貨幣の価値や信認について考えた極端な物語です。年代や素材などは公開資料を参考にしていますが、専門的な研究論文のような厳密さを目指してません。史実の細部よりも、「貨幣をどう見るか」という視点を中心に読んでいただければ幸いです。

当店は『ATF 全国質屋ブランド品協会』認定店です。

当店は『ATF 全国質屋ブランド品協会』認定店です。