鴫原質店の弟さんです。

今回も個人のお勉強用!。3月10日の更新と同時に(※2週間位前)鑑賞してたヤツなので少し古いですが、過去の出来事からのフル妄想劇場です(汗)。アホ(私)が考えて表示させてる【夢物語】であり、何となく将来に備える準備をして【空想を広げてるだけ】で、先の事なんて全く分かりません(汗)。とはいえ、独学だけど継続した学習により少し視野は広くなってきたのかも?。尚、すべてトレビュ(こちら)で表示させたものです。

前々回はガソリン価格上昇が「円安要因」的な事も書きましたが、同時に視点を変えて米国様(ドル)の空想物語。「米国様の10年債利回り」-「10年ブレーク・イーブン・インフレ率(市場が予想する期待インフレ率)」により大体の10年債の実質金利に近しいものと、ドル円を表示させてみた。 凄い相関が確認でき「ほ~~~」と頷いてしまう一方で、【違和感ありすぎ・・・】。「黒い〇」は黒田前総裁率いる日銀が長期金利のYCCを導入して日本の10年金利をマイナスにした時(2016年9月)。率直に理解したのは、日銀の今までの僅かな金利調整なんて、割合的に殆ど影響がない事が分かりました!。植田先生達は、物価上昇で実質金利が下がるタイミングで利上げしてるだけなので、為替に影響がないのは理屈的に明確です(←少し前に理解した事ですけど!)。米国様の実質金利が下がらない限り、国内物価はコストプッシュにより実質金利が下がり、行き過ぎたインフレをさける(※通貨安を止める)為に、利上げや介入(口先)をしてたけど、基本スタンスに変化はなさそう。金利上昇でどちらの経済が保てるか(日本と米国様)のような構図かな?(※素人妄想)。でも逆説的に、円安の起点が米国の金利上昇から始まってるのだから、米国様の金利が下がったら「どうなる?」かを空想してます。(※発想がそもそもアホだな!)

凄い相関が確認でき「ほ~~~」と頷いてしまう一方で、【違和感ありすぎ・・・】。「黒い〇」は黒田前総裁率いる日銀が長期金利のYCCを導入して日本の10年金利をマイナスにした時(2016年9月)。率直に理解したのは、日銀の今までの僅かな金利調整なんて、割合的に殆ど影響がない事が分かりました!。植田先生達は、物価上昇で実質金利が下がるタイミングで利上げしてるだけなので、為替に影響がないのは理屈的に明確です(←少し前に理解した事ですけど!)。米国様の実質金利が下がらない限り、国内物価はコストプッシュにより実質金利が下がり、行き過ぎたインフレをさける(※通貨安を止める)為に、利上げや介入(口先)をしてたけど、基本スタンスに変化はなさそう。金利上昇でどちらの経済が保てるか(日本と米国様)のような構図かな?(※素人妄想)。でも逆説的に、円安の起点が米国の金利上昇から始まってるのだから、米国様の金利が下がったら「どうなる?」かを空想してます。(※発想がそもそもアホだな!)

それに関して、米国様が景気後退すると金利低下により円高になる事を想像してた過去。数年前は逆イールド(10年債-2年債)なども見て不安を持った事もあるけれど、過去のような定説が効かない理由を考えてみた。 大手企業の100年債や50年債、更には今騒がれてるプライベート何たらなど、お金を借りれる限り、使い続ける事ができるのも、理由の一つかもしれない。解約騒動みたいに騒がれてるけど・・・使ったものは返せない。それに、金利を下げられなかった(※現状上昇してる)弊害はすぐに出てきそうな予感。10年債の上昇は通貨(ドル)以外の多くの資産に下落圧力をかけます。

大手企業の100年債や50年債、更には今騒がれてるプライベート何たらなど、お金を借りれる限り、使い続ける事ができるのも、理由の一つかもしれない。解約騒動みたいに騒がれてるけど・・・使ったものは返せない。それに、金利を下げられなかった(※現状上昇してる)弊害はすぐに出てきそうな予感。10年債の上昇は通貨(ドル)以外の多くの資産に下落圧力をかけます。

なんか面白い「見方はないかな~」と思い、長期目線で物事を見てみる事に。米国30年債と米10年債利回りの差と、今話題の原油価格を表示させてみた。微妙に結構関連してて興味深い!。 原油価格の上昇がインフレ期待を押し上げ、結果的に10年債金利は継続して上昇。上昇した金利が色々な部分に悪影響で派生した結果、超長期と長期の金利差が「ゼロ付近」になった事例から想像を膨らませます(※30年債は10年以上先の金利も想定する)。青線が30年と10年の債券利回り差がゼロ付近のところで、今の平常運転は0.6%位の金利差みたい。原油価格が高止まりしたら、それとも上がりだした影響の結果かは、当時の状況を知らないので分かりません。ただ、現在進行形の話において、米国の10年債利回りが上昇すると、「数日前のアレは何だったんだ?」とさえ思える方向転換が発生しており、そんな視点でニュースを眺めてると面白いです。

原油価格の上昇がインフレ期待を押し上げ、結果的に10年債金利は継続して上昇。上昇した金利が色々な部分に悪影響で派生した結果、超長期と長期の金利差が「ゼロ付近」になった事例から想像を膨らませます(※30年債は10年以上先の金利も想定する)。青線が30年と10年の債券利回り差がゼロ付近のところで、今の平常運転は0.6%位の金利差みたい。原油価格が高止まりしたら、それとも上がりだした影響の結果かは、当時の状況を知らないので分かりません。ただ、現在進行形の話において、米国の10年債利回りが上昇すると、「数日前のアレは何だったんだ?」とさえ思える方向転換が発生しており、そんな視点でニュースを眺めてると面白いです。

それ以前に国内もそうだけど、米経済活動の金利耐性は?。過去40年の金利水準を見ると、青色のラインは「世界のどこかで何かがおきた」ところで、金利水準は下がり続けてました。 道が整備され、要所に町ができ、そこで人口が増えて商売が栄え、新しい道がその先にまた大きな街を作る好循環は、未開発の場所が多く、生産年齢人口が多く、人口増加が前提の経済成長で、日本も過去に経験した事象。生活インフラ整備が終わった先進国で、低金利はあるあるの話だけど、それ以前に国の負債額が比べ物にならない。金利を上回る経済成長をするか、増税するかの選択では前者を取ってます。

道が整備され、要所に町ができ、そこで人口が増えて商売が栄え、新しい道がその先にまた大きな街を作る好循環は、未開発の場所が多く、生産年齢人口が多く、人口増加が前提の経済成長で、日本も過去に経験した事象。生活インフラ整備が終わった先進国で、低金利はあるあるの話だけど、それ以前に国の負債額が比べ物にならない。金利を上回る経済成長をするか、増税するかの選択では前者を取ってます。

ま~話を戻して夢物語の続きを。

10年債利回りはFEDの金利調整やインフレ期待でも上昇するけど、30年債が長期の金利低下、又は将来の景気後退を見込んで、上昇を止める(買われる)る場所がありそう。超長期債券に資金が流れた後(利回上昇停止・又は金利低下)、30年と10年の金利差がほぼ無くなり、それが仮に正しい(←状況でコロコロ変わるから)のであれば、景気悪化を受けたFFレートの利下が加わり、為替はこうなった過去がありました。 昔と状況が大きく異なるので、参考になるか分からんが、米国債って今はまだ流動性が高いから、無駄ではなさそうな気もしてます。30年債利回りは既に20年債利回りよりも低い今、とりあえずは暫くこの辺も観察してみる事にしました。債券市場の参加者(特に超長期債)は賢いと言われますが、無知な私が観察する理由にもなりそうです。尚、2011年9月からの異常な金利差は「ツイスト・オペ」という金融政策の結果なので「完全無視」。そもそも原油次第(?)でもあるがおさまりそうですか?。そして、この現象が仮に起きた時に1ドルは何円?。もし同じ水準だったら、金利以外の水準が為替に影響し、それは悪化する一方なので将来の備えにもなる判断材料です。

昔と状況が大きく異なるので、参考になるか分からんが、米国債って今はまだ流動性が高いから、無駄ではなさそうな気もしてます。30年債利回りは既に20年債利回りよりも低い今、とりあえずは暫くこの辺も観察してみる事にしました。債券市場の参加者(特に超長期債)は賢いと言われますが、無知な私が観察する理由にもなりそうです。尚、2011年9月からの異常な金利差は「ツイスト・オペ」という金融政策の結果なので「完全無視」。そもそも原油次第(?)でもあるがおさまりそうですか?。そして、この現象が仮に起きた時に1ドルは何円?。もし同じ水準だったら、金利以外の水準が為替に影響し、それは悪化する一方なので将来の備えにもなる判断材料です。

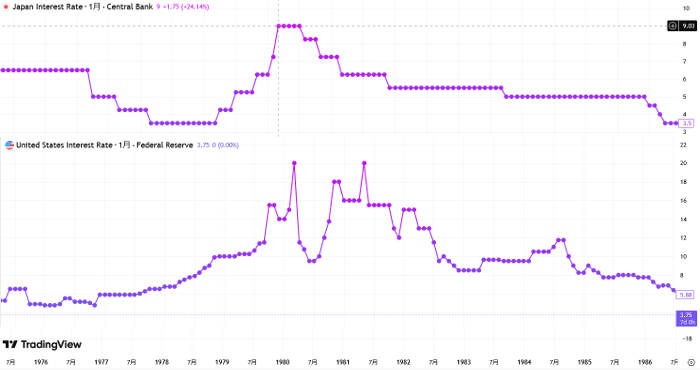

過去のデータを眺めるのが好きな私は、1980年の日本と米国の政策金利を表示させてみた。 歴史に残る議長ポール・ボルガーのインフレ退治か。政策金利は日本で9%、米国は20%だったようだ。植田先生達(現状の日銀)が引き継いだ大量の日本株(ETF)と大量の国債の呪縛は大きく、金利をドバドバ上げたら、その両方の資産価値が減るので、日銀が赤字(※会計上)になるから選択肢が少ないのかな(哀)。そして経済成長に対しての国の債務の話は日本も同じか・・・。その上、ドルに対して必要以上の円高になると、国内景気が悪化する構造になってる(企業収益減と日経下落)し、植田先生の進める道が凄く細い気がする。

歴史に残る議長ポール・ボルガーのインフレ退治か。政策金利は日本で9%、米国は20%だったようだ。植田先生達(現状の日銀)が引き継いだ大量の日本株(ETF)と大量の国債の呪縛は大きく、金利をドバドバ上げたら、その両方の資産価値が減るので、日銀が赤字(※会計上)になるから選択肢が少ないのかな(哀)。そして経済成長に対しての国の債務の話は日本も同じか・・・。その上、ドルに対して必要以上の円高になると、国内景気が悪化する構造になってる(企業収益減と日経下落)し、植田先生の進める道が凄く細い気がする。

世の中の動きが早く、毎日ガラリと変わるので、先の事を考えるだけ「無駄」(汗)。とはいえ、国内も原油高を受けて4月からの値上げ発表が多くあるけど、油価格上昇に伴う物価上昇は既に確定してるので、日銀の動きには注目したいところ。物価上昇の割合に応じて、国内金利も上げる可能性は高いけど、それが一時的なのか【基調】なのか、専門家じゃないので分かんないや。それに、米国様次第というのも想像してしまいます。もう一つ、こんな状況において、経済抑制策を取るアジア各国と真逆の動き(対応)をしてる日本だけど、雲の上の方々の判断が自信の表れであればよいなと願うばかりです。少し先の将来が見える双眼鏡とかタイムマシーンとか占い道具とかあればいいのにね。

最後にも徹底して繰り返しますが、質屋丁稚の【夢物語】でございました。

本日は以上でございます。

当店は『ATF 全国質屋ブランド品協会』認定店です。

当店は『ATF 全国質屋ブランド品協会』認定店です。