鴫原質店の弟さんです。

急激な金利上昇とインフレ期待

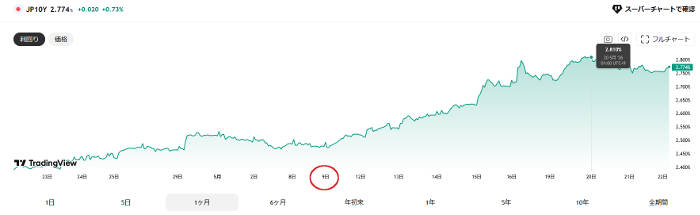

5月9日、日本10年債利回りについて思考してましたが、その時の金利は2.4%台(2.5%弱)でした。 3%付近になってから色々観察するとか書いてたけど、こんな僅かな期間で瞬間的に2.8%を超えたのは思いもしない事(汗)。理由は多面的にあるようだけど、G7の国債金利が相対的に変動したので為替に変動は感じません。インフレによる実質金利低下が期待インフレ率上昇を煽っての長期金利上昇も理由の一つであって欲しい。チャートはトレビュから(こちら)。

3%付近になってから色々観察するとか書いてたけど、こんな僅かな期間で瞬間的に2.8%を超えたのは思いもしない事(汗)。理由は多面的にあるようだけど、G7の国債金利が相対的に変動したので為替に変動は感じません。インフレによる実質金利低下が期待インフレ率上昇を煽っての長期金利上昇も理由の一つであって欲しい。チャートはトレビュから(こちら)。

【政策金利を上げるかもしれない理由の一つ?】

日銀のデータでみる現実の物価

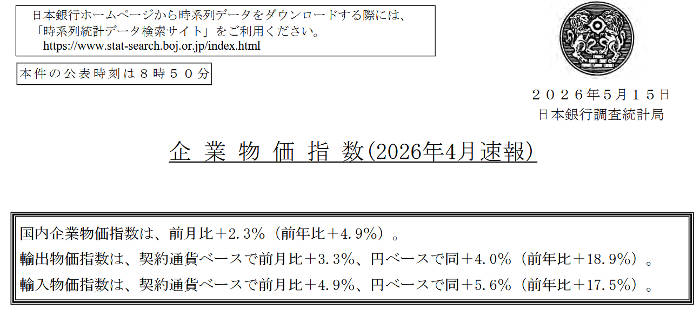

金利に関係する事として、5月15日に「企業物価指数(4月)」という資料が日銀公式ページに掲載されてました。(こちら) 企業間で取引された価格の指数で、原油価格上昇に「関連したモノ」が上昇してるのを確認できます。前月比2.3%、前年比4.9%で、これから各種商品価格に大体この割合で反映されるはずなので、短期の実質金利は更に低下するという事になるのか。とはいえ2026年4月の全国消費者物価指数(CPI)は、生鮮食品を除く総合(コアCPI)が前年同月比1.4%上昇で、エネルギー価格補助の効果で物価が上昇していない(あれ?)。数か月後の物価がどうなるかという見通し次第か。

企業間で取引された価格の指数で、原油価格上昇に「関連したモノ」が上昇してるのを確認できます。前月比2.3%、前年比4.9%で、これから各種商品価格に大体この割合で反映されるはずなので、短期の実質金利は更に低下するという事になるのか。とはいえ2026年4月の全国消費者物価指数(CPI)は、生鮮食品を除く総合(コアCPI)が前年同月比1.4%上昇で、エネルギー価格補助の効果で物価が上昇していない(あれ?)。数か月後の物価がどうなるかという見通し次第か。

【政策金利を上げるかもしれない理由の一つ?】

私の好物 ラーメン価格の行方は?

価格上昇が想定されるものは沢山あるけど、小麦との価格上昇はあまりメディアでやってないね。 国内小麦価格は「政府売渡制度」というもので管理されてるらしく、国内生産分にも補助金を適用して国内小麦価格が管理がなされてるとか。政府売渡価格は「直近6ヶ月間の平均買付価格 + マークアップ (「上乗せ金」)+ 諸経費」との事です。4月と10月に価格改定があるらしく、この上昇幅を見みてると、私の大好きなラーメン価格が心配です(涙)。小麦価格よ~下がれ~と意味もなく願う。そして日本が世界各国と違ったインフレ形態になる理由を色々と学び続ける今日この頃。

国内小麦価格は「政府売渡制度」というもので管理されてるらしく、国内生産分にも補助金を適用して国内小麦価格が管理がなされてるとか。政府売渡価格は「直近6ヶ月間の平均買付価格 + マークアップ (「上乗せ金」)+ 諸経費」との事です。4月と10月に価格改定があるらしく、この上昇幅を見みてると、私の大好きなラーメン価格が心配です(涙)。小麦価格よ~下がれ~と意味もなく願う。そして日本が世界各国と違ったインフレ形態になる理由を色々と学び続ける今日この頃。

【政策金利を上げないといけない一つの理由?】

「さくらレポート別冊」で見えた賃金と物価傾向

同じく15日、地域経済報告―さくらレポート―(別冊シリーズ)という不思議なタイトルの資料を掲載頂いたので、興味深く読ませて頂きました。感想として、つまらない本を買うよりずっと面白かった!。 日銀の出す資料としては、非常に珍しく簡単に読めて頭の悪い私にも大体理解できます。2020年からの賃金と価格上昇推移を数値で見れるので参考になる一方、全部の業種が同じことができるとも思えない部分もあり、色々考える材料にはなりました。

日銀の出す資料としては、非常に珍しく簡単に読めて頭の悪い私にも大体理解できます。2020年からの賃金と価格上昇推移を数値で見れるので参考になる一方、全部の業種が同じことができるとも思えない部分もあり、色々考える材料にはなりました。

【政策金利を上げてもいい理由の一つ?】

最終勧告の為替介入をGW中に鑑賞

GWに入る直前、強い言葉の最終勧告がされてたのでドル円はチョイチョイ観察。 輸入品目は為替の影響をダイレクトに受けるので、為替が現状維持で物価上昇が確定します。長い事見慣れてきたこの水準の上限に持続性はあるのだろうか? 日銀の利上げ限界もありそうで、もう少し先延ばしを続けたとして、その先はどうなるのかを考え始める。

輸入品目は為替の影響をダイレクトに受けるので、為替が現状維持で物価上昇が確定します。長い事見慣れてきたこの水準の上限に持続性はあるのだろうか? 日銀の利上げ限界もありそうで、もう少し先延ばしを続けたとして、その先はどうなるのかを考え始める。

【政策金利を上げないといけない理由の一つ?】

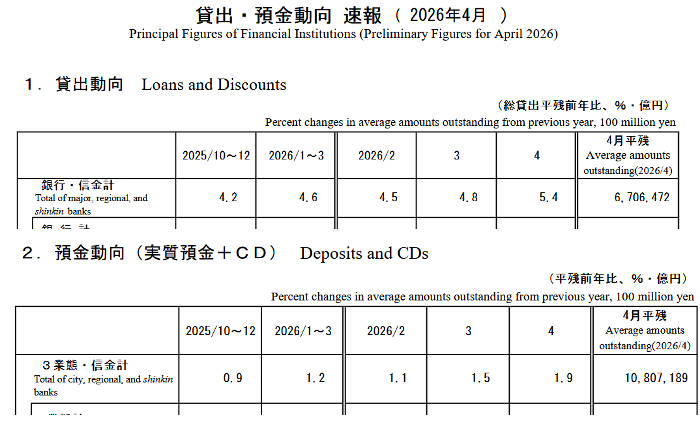

銀行の「預金ギャップ」と国債需要の低下

関連して金利に関しての考察で、日銀ページの「貸出・預金動向」という資料。銀行へ預けられたお金は、必要なところに利息をともない再配分されるのが銀行機関だけど、貸出水準伸びてるのに、預金水準が低い状態のようです。 金利の無い世界では「余ったお金」は国債にまわっていたようだけど、銀行のお金は余ってないから国債にお金が向きづらいし、そんな必要もない。長期国債金利上昇の理由(需要減)は、政策金利を低く抑えつけてる結果として、預金金利が上がらない結果が一つの影響とも伺えます。「預金ギャップ」(※銀行に預けられているお金と、貸し出しているお金の差のこと)という専門用語があるらしく、銀行の貸出基準に影響する可能性があるとかないとか。簡単に言えば預金が集まらないから貸せないってことか。

金利の無い世界では「余ったお金」は国債にまわっていたようだけど、銀行のお金は余ってないから国債にお金が向きづらいし、そんな必要もない。長期国債金利上昇の理由(需要減)は、政策金利を低く抑えつけてる結果として、預金金利が上がらない結果が一つの影響とも伺えます。「預金ギャップ」(※銀行に預けられているお金と、貸し出しているお金の差のこと)という専門用語があるらしく、銀行の貸出基準に影響する可能性があるとかないとか。簡単に言えば預金が集まらないから貸せないってことか。

【政策金利を上げないといけない理由の一つ?】

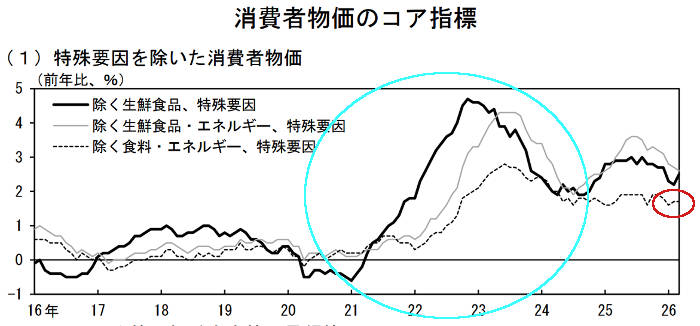

基調物価の行方と景気の問題

学び続けて未だに解明できない基調物価。イメージとして波及して物価が上がる現象という感じは掴めてきました(※合ってる?)。 実質賃金4年連続マイナスという状況も明確になり、「コアコアCPI」が伸び悩む原因なども考えてみたけど、生活必需品が「あっ」という間にどんどん価格転嫁されてる状況を私生活を通じて感じています。値段を上げる事を拒むデフレ風潮があった数年前。長い時間をかけて価格転嫁した事により「基調物価」は遅れて上昇したのが改めてみると理解できるけど、物価上昇の広がりに景気は関係ないのかもしれない・・・なども思い始めました。日銀が見てるのは「物価」ではなく「基調物価」であり、審議員2名の方が新たに金利に言及するなか、投票権を持つ9人中5人が動きを求めそうな展開になってきてます。約2週間後の植田先生のご講義(決定会合)とその後の展開を注視しようかな。そして学び続けて早数年、物価が下がっても基調物価は上がるという現象の可能性に気がつきました。もちろん合ってるかどうか分らんが、生活コストを強制的に下げればあるいは・・・多分ありえる! というかそれを可能な限り継続してやり続けてた事を理解する(哀)。

実質賃金4年連続マイナスという状況も明確になり、「コアコアCPI」が伸び悩む原因なども考えてみたけど、生活必需品が「あっ」という間にどんどん価格転嫁されてる状況を私生活を通じて感じています。値段を上げる事を拒むデフレ風潮があった数年前。長い時間をかけて価格転嫁した事により「基調物価」は遅れて上昇したのが改めてみると理解できるけど、物価上昇の広がりに景気は関係ないのかもしれない・・・なども思い始めました。日銀が見てるのは「物価」ではなく「基調物価」であり、審議員2名の方が新たに金利に言及するなか、投票権を持つ9人中5人が動きを求めそうな展開になってきてます。約2週間後の植田先生のご講義(決定会合)とその後の展開を注視しようかな。そして学び続けて早数年、物価が下がっても基調物価は上がるという現象の可能性に気がつきました。もちろん合ってるかどうか分らんが、生活コストを強制的に下げればあるいは・・・多分ありえる! というかそれを可能な限り継続してやり続けてた事を理解する(哀)。

【政策金利をどうするか悩む理由の一つ?】

米国から謎のメッセージ

先日来日されたベッセント長官の「Ⅹ(※旧ツイッター」での発言は、誰でも参照が可能で、これからの動きに繋がる何かの予感のような。

“A weak yen is a byproduct of past policies, but it should not be used as a tool for competitive devaluation. We expect our partners to adhere to market-driven principles.””The era of extreme monetary easing is behind us. Japan’s move toward normalization is a necessary step for global rebalancing.””I think he’s an excellent central banker, and if they will give him the room to do what he will do, needs to do, I am confident that they will have great monetary policy.”

原文なのでお好きな方はグーグル先生で翻訳してください。円安は過去の政策の副産物とし、通貨切り下げの注意喚起のようにも見えるけど、誰に対するメッセージ? 報道さえされない事実がありそうで、植田先生の立場への配慮のようにも感じられる。先生は国際決済銀行のグローバル金融システム委員会議長に任命されたらしく、やっぱり凄い人らしいので、継続して鑑賞し続けようと思います。

【円安の終焉と金利低下の幻想的な香り?】

金利水準と需給変化の対応

随分前にMMT(Modern Monetary Theory:現代貨幣理論)というのがありましたが、今は殆ど聞くことがありません。自国通貨を発行できる政府は、借金をいくらしても財政破綻(デフォルト)しないというものだったと理解してます(※間違ってたらゴメン)。国内で発行する国債を完全に消化できれば「確かに・・・」とは素人ながらに思うけど、インフレ抑制が効かなくなる、又は国内での国債消化が不可能な位に発行額が膨らめば、入札方式で決定される金利は、買手が納得する利回り水準になるしかなく、金利水準はどれだけ消化できるかにかかっている状況なのかもしれない。個人向け国債も2027年1月より名称が「個人向け国債プラス」と変更になるようだが、国債購入者を増やす必要という理由も理解でき、税金免除のNISAとの比較対象になりえるかどうかが興味深いところです。

「価値の変遷」を見守る私

個人的な生活で考えれば、金利上昇も物価高も避けられそうになく、今は情報の源泉(日銀資料など)をしっかり見て、大波に備える小さな一歩と今後の準備を随分長い間継続してます。全員に襲い掛かる大波なので、他人事ではなく、自分で理解して対応する必要があるけど、普通の人が興味を抱く分野でもないのも、このような退屈な事を書き続けてる一つの理由だったりもして。例え間違っていても1次情報を確認し自分で考え、各専門家の意見も取り入れながら、コツコツと少しづつ動いていくのが大切だと考えています。そして質屋という「価値の変遷」を見続ける仕事柄、その影響(物価と金利)がどう波及してくるかも興味深い。お持ちの品物の価格が淡々と変動してる事に気づいてる人も多いのではないでしょうか?。

本日は以上でございます。

(※長すぎる!)

当店は『ATF 全国質屋ブランド品協会』認定店です。

当店は『ATF 全国質屋ブランド品協会』認定店です。