鴫原質店の弟さんです。

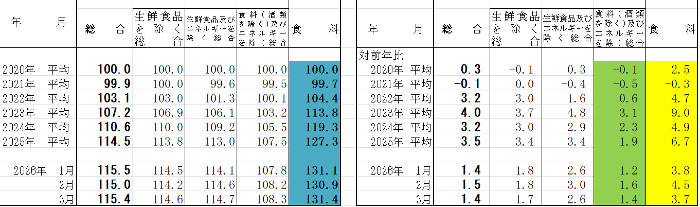

今回はたま~に見てる仙台市の物価上昇率を恐る恐る見てみました。宮城県では「こちら」で毎月発表してますが、色々な事を知る為に定期的に確認します。 植田先生が気にする「コアコアCPI」は1%中盤で、「食品が顕著に上昇」してるけど良性インフレなのか悪性インフレなのか分からない(汗)。2020年を起点に食料品価格が130%値上りしており、ざっくり考えても、可処分所得が130%になってないと同水準の生活は無理です!。仮に名目の所得が増えても税制と社会保険料の調整がされてないので、節約志向になりがちの人も多いのではなかろうか。私も実質可処分所得が減少してる人間で、最近は何を見ても「たけ~~」って感じちゃうし、今年のGWは自宅警備員を務め外出は控えました。「名目賃金」や「実質賃金」などの話は多いですが、生活者に必要なのは「可処分所得合計」なんだけどな(哀)。

植田先生が気にする「コアコアCPI」は1%中盤で、「食品が顕著に上昇」してるけど良性インフレなのか悪性インフレなのか分からない(汗)。2020年を起点に食料品価格が130%値上りしており、ざっくり考えても、可処分所得が130%になってないと同水準の生活は無理です!。仮に名目の所得が増えても税制と社会保険料の調整がされてないので、節約志向になりがちの人も多いのではなかろうか。私も実質可処分所得が減少してる人間で、最近は何を見ても「たけ~~」って感じちゃうし、今年のGWは自宅警備員を務め外出は控えました。「名目賃金」や「実質賃金」などの話は多いですが、生活者に必要なのは「可処分所得合計」なんだけどな(哀)。

少し前まで明言されてた政府目標として、2040年まで名目GDP1,000兆円、年平均3~5%の名目成長があったけど、ここ数年は恐らく目論見通り。そして状況的に大きく変化したのは次の2点。

「安いエネルギーと食料が外国から安定して届く世界」「超低金利を前提とした世界」

2つの常識が変化する可能性に「どうなるんだろう」と不安は募るけど、政府と日銀が関与しながら物価上昇は今後も続いていく事が想像されます。物価高対策という聞こえのいい言葉は「物価を下げる対策をする」とも聞こえがちで誤解も多そうに感じてます。一応は経済成長という言葉で表現するのが一般的なのかも。

日本の10年債利回り鑑賞は相変わらずの趣味です。 国内のインフレ構造は、他国と比べて少し特異的。インフレを抑制する為に金利を上げるのではなく、ここ数年は国費を使いエネルギー補助を続ける結果、インフレ率(※総合)はさほど上昇してない。しかも日銀の国債買入は未だ続いてるので、金利上昇の上値も抑えられてる。色んな力学が複雑に絡み合った経済成長である事が空想でき、関与されたインフレ率と長期金利の意味するものは継続性?。植田先生のいう「息の長い経済成長」の仕組の一つなのかもしれず、観察を続けようかな。

国内のインフレ構造は、他国と比べて少し特異的。インフレを抑制する為に金利を上げるのではなく、ここ数年は国費を使いエネルギー補助を続ける結果、インフレ率(※総合)はさほど上昇してない。しかも日銀の国債買入は未だ続いてるので、金利上昇の上値も抑えられてる。色んな力学が複雑に絡み合った経済成長である事が空想でき、関与されたインフレ率と長期金利の意味するものは継続性?。植田先生のいう「息の長い経済成長」の仕組の一つなのかもしれず、観察を続けようかな。

為替(対ドル)は実質金利差に近しい動きをしてたのは理解しました。

実質金利=政策金利-インフレ率(物価上昇率)

実質金利の低さが通貨安と輸入物価高の国内インフレを形成したけど、補助がなければ現状の日本のCPI上昇率はどの位の数値なんだろ?。日銀の金利誘導はコアコアCPIの数値も判断材料ともしてるけど、消費行動に余裕がない場合にそれは上昇可能なのか分からない。自己生活で考えれば、削るしかない気がするし、色々と不思議な事を考えるようになってきてます。もちろん正解なんぞ知りませんが、何ゆえに一般市民がこんなことを考えるのかが謎だ。現状では中間層が没落する米国みたいなK字経済になりつつあるのかしら?。

IMFの正式見解だけど、メディアでも報道されてるので内容にも触れません。日銀が注視する基調的インフレ(基調物価)は「一時的な要因で動く物価」を除くけど、どこまでが一時的なのか分からず、今回の件はどう判断するのか。

肥料やエサ代の高騰が食料品の値段を世界中で押し上げるとの事だが、国内への波及はこれからまだ先の事です。夏以降一気に物価に転嫁される見込みですが、日本銀行は物価を安定的に上昇させる事を目的にし、且つ急激な物価上昇を避け安定させる任務もあるので、植田先生の話はよく聞き、例え間違っていようと自分の言葉で理解して考えたいところ。

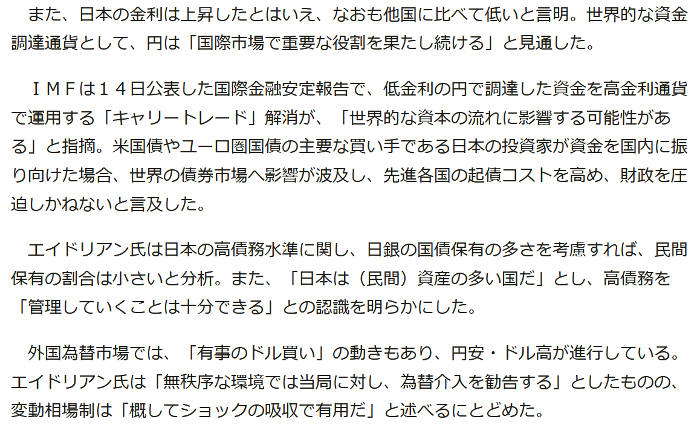

そして時事通信様のIMF高官へのインタビュー(4月14日)は考えさせられました。一部の切抜きをブルームバーグからお借りします。

世界における現状の「円」の役割が解説されてます。日本10年債利回は国費補助金を前提としたインフレ率が反映されている可能性もあり、この記事を「日本国債を外債よりも魅力的にしてはいけない」と変換てしまうのは、素人の妄想と無知故なのだろうか。政府日銀の立場や、何故に円安に関し米国が関与してくるのかなどを派生して考えてしまいました。そしてIMFが公表してる無料レポート「GLOBAL FINANCIAL STABILITY REPORT(日本語版)」は、この件にも触れられてて興味深い。事実はいったい何だろう?。

そもそも10年債利回の金利水準の根拠を、超簡単な言葉に変換してみる。

10年間で予想される平均短期金利+長期間資金固定リスク料+不安要素

高校生の息子様にも分かるように書きたいけど、これであってるのかね(汗)。現状の10年債は2.5%位の利回りだけど、日銀の介入がもしない場合は何パーセント?。昨年10月から出てきたキーワードである「国の純債務」と「国の債務対GDP比」という呼び方は別として、国債金利利払いは全体(債務対GDP比)にかかるから、保有証券(米国債など)で入ってくる金利よりも、利払費が増えたらマイナスになる可能性もあるのかな。それ以前に、資産として計上されてるその評価額も分からないから、10年で2.5%の金利がどういう数値なのか分かんないや。全て空想だけど、どこかでソースを見れるのだろうか・・・(見れる訳ありません!)。

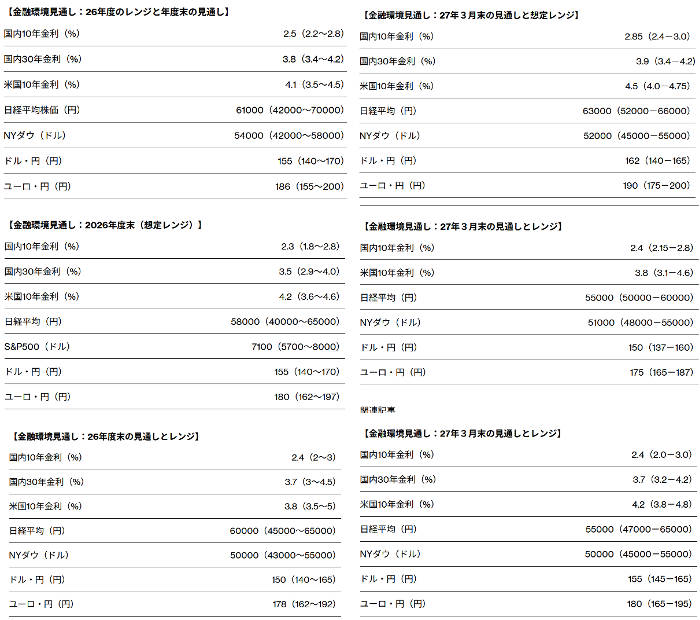

生保などの大手機関6社の見通しが、ブルームバーグで掲載してたので参考にします。

通貨価値がが安定または上昇するのであれば3%水準は魅力的、その反面、通貨価値が下落するなら、そんなモノ要らない(※金利の更なる上昇)。来年3月までの予想は一応上下でブレ幅があるけど、最大手の一つが「長期の円高(※対ドル)に備え」との表記もありました。その反面、更なる通貨安という予想もあり、先の事は投資のプロでも分かれてますが、10年債利回り3%の水準はすぐそこにある数値のようです。輸入に依存する国なので、利回り(インフレ率)は為替次第とも読み取れるのかな。

インフレも金利もなかった平和な30年(もしくは地獄の30年)を経た後、静かに続いた貨幣(円)価値下落と急激なインフレと金利上昇という変化を身に染みて感じるようになりました。植田先生の優し気な「緩和的」という魔法の言葉とは裏腹に、借金にかかる金利は「実質金利」ではなく「名目金利」で、金利圧力の影響はとても大きい。先の不安は尽きませんが、何かを前提に見解を固執せず柔軟に細かく対応しないと、10数年後はひどい目にあいそうです。直近では原油輸入国のいくつかの国で、通貨安の高インフレの傾向がみられ、この地の今後はどうなるか。世界最大の対外資産を持つ日本(※世界最大の債権国)のお金が、いまの混乱を経て【戻る(円高)】のか【更に逃げ出す(円安)】のか、世界中で注目されてきてる現在、さほど時間がかからないうちに分かるかもしれないとも感じてます。とは言いつつ、「ドル円」は米国様次第だと、まだ思い込んでる人間ですが!。それに植田先生達が動き出したら?などetc、小市民の私が何故にこんなことを考えてるのかは謎です(汗)。

本日は以上でございます。

【全てが無知故の妄想劇場から生じた空想物語なので信憑性はありません。】

当店は『ATF 全国質屋ブランド品協会』認定店です。

当店は『ATF 全国質屋ブランド品協会』認定店です。