2026年03月10日

鴫原質店の弟さんです。

今回は日銀の資料を使っての自主勉!。日銀の事は植田先生就任後からマジマジと観察するようになりましたが、前に自分が書いた事を読んでみると、その時の考えてる事が結構おもろい!。何も分かってない事がバレて恥をさらしてる一方で、「勉強の成果」を感じる事もあり、今後も学び続けて一歩づつ前進し続けたいところ。尚、今は「すごく恐ろしい状況」だけど、日銀の話のみに焦点を絞っていることを冒頭に記載させて頂きます。誰も興味がないと思われる・・・長く退屈な趣味の世界です(笑)。

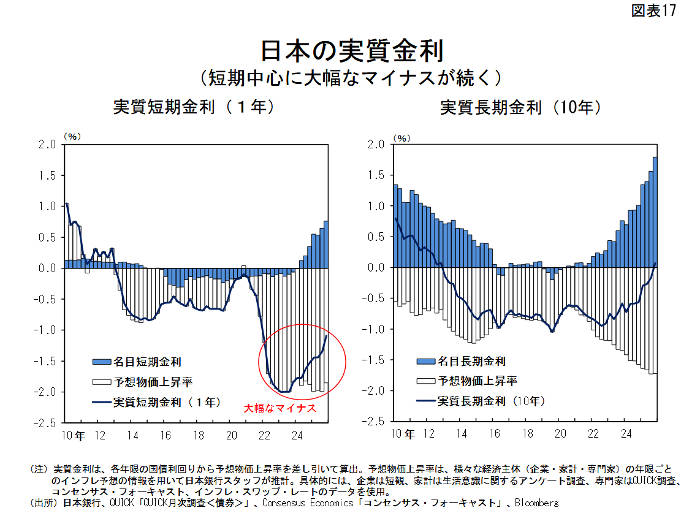

2月26日の高田審議員の講演資料(こちら)から一部をお借りして色々考えてみます。ちゃんと「出所を記載すれば使っていい」と書いてありました!(笑)。 現状の短期金利(名目)は0.75%で、物価上昇率よりも金利は少ない数値なので、実質金利はマイナスの状況。一方で10年金利は2%を超えたので、日銀の年2%物価上昇目標を考えれば一応プラス圏。預金資産の価値の目減が長々と続きましたが、「物の値段が上がってる」のか「貨幣価値を下げている」のか、もう簡単には分からないところまで到達したのかもしれない。

現状の短期金利(名目)は0.75%で、物価上昇率よりも金利は少ない数値なので、実質金利はマイナスの状況。一方で10年金利は2%を超えたので、日銀の年2%物価上昇目標を考えれば一応プラス圏。預金資産の価値の目減が長々と続きましたが、「物の値段が上がってる」のか「貨幣価値を下げている」のか、もう簡単には分からないところまで到達したのかもしれない。

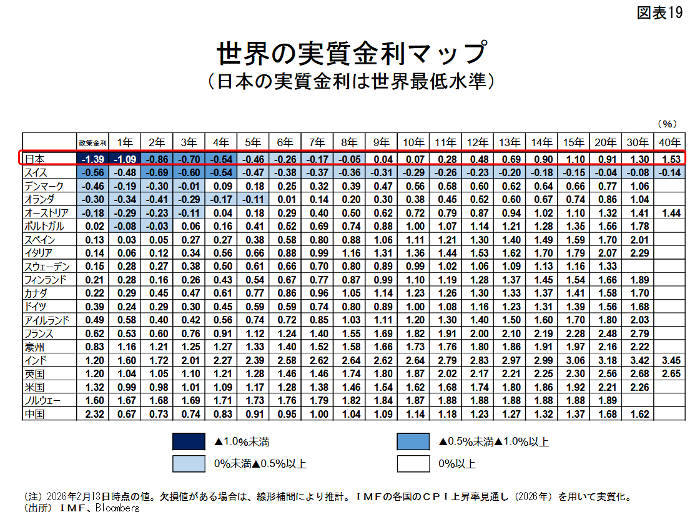

日本の実質金利は世界最低水準!。 最低水準の金利が良いか悪いかは立場によって大きく異なるが・・・。ただ、これが国内インフレを誘発してる原因でもあり、日銀のお仕事と方法論だと学びました。

最低水準の金利が良いか悪いかは立場によって大きく異なるが・・・。ただ、これが国内インフレを誘発してる原因でもあり、日銀のお仕事と方法論だと学びました。

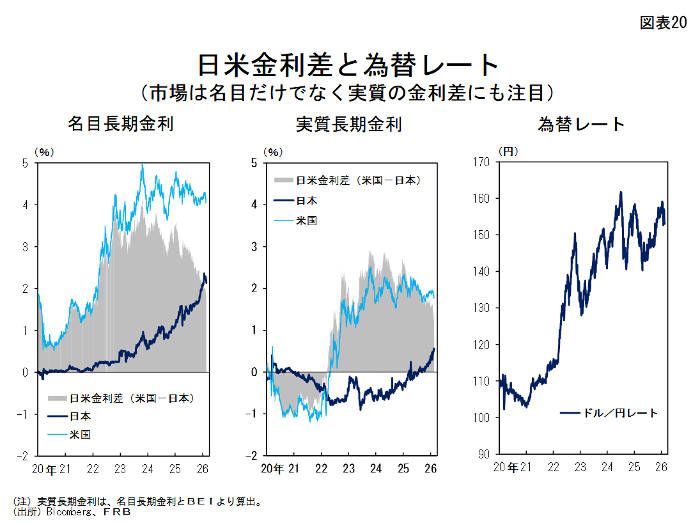

数年前、名目の日米10年金利差で為替を鑑賞し、色々書き続けた事がありました。金利差が同じでも円安に向かっていく現象を眺めてたけど、今回のご指導ではその理由を説明してます。 インフレを知らない世代(←私の事)が色々学び、実質金利を鑑賞し始めて早数か月。2022年からの急速な円安(対ドル)と実質金利の相関はなかなかのモノです。円インデックスを鑑賞し、インフレで実質金利が下がるタイミングで利上してたとこを鑑賞し書いてたけど、【内容は大体正解】で【見る部分は検討違い】でしたね。ただ昨年4月以降、相関を無視して円安になってる点は「実質金利以外」の要因で、どちらかというとお国の問題かね。種明かしをしながら手品をするような、貴重な講義だと思っております。

インフレを知らない世代(←私の事)が色々学び、実質金利を鑑賞し始めて早数か月。2022年からの急速な円安(対ドル)と実質金利の相関はなかなかのモノです。円インデックスを鑑賞し、インフレで実質金利が下がるタイミングで利上してたとこを鑑賞し書いてたけど、【内容は大体正解】で【見る部分は検討違い】でしたね。ただ昨年4月以降、相関を無視して円安になってる点は「実質金利以外」の要因で、どちらかというとお国の問題かね。種明かしをしながら手品をするような、貴重な講義だと思っております。

ご講義の後は自分で考える。トレビュ(こちら)で、「JPCPIーJP10Y」と「ドル円」を表示させてみた。 なかなかの相関が見られ、今現状で「どちらの通貨を保有する方が得か」という理屈が、かなり為替に表れてるように見えてきます(※妄想かも)。米国様の指標を完全無視してもこの相関なので、とても興味深いな。ここに米国様の名目金利と実質金利を重ねて考えれば、色々と視野が広がりそうだけど、米国様はインフレ撃退中で、日本はインフレ促進中の状況。実質金利差が交差するときに為替がどう動くか観察したいところだが、現状の原油高での先行きはかなり不透明。というか・・・円は相当厳しい状況になった気がします。余談ですが、コツンと飛び出た青〇について少し「嫌味」を書いたけど、消しました事も書き加えとく!。

なかなかの相関が見られ、今現状で「どちらの通貨を保有する方が得か」という理屈が、かなり為替に表れてるように見えてきます(※妄想かも)。米国様の指標を完全無視してもこの相関なので、とても興味深いな。ここに米国様の名目金利と実質金利を重ねて考えれば、色々と視野が広がりそうだけど、米国様はインフレ撃退中で、日本はインフレ促進中の状況。実質金利差が交差するときに為替がどう動くか観察したいところだが、現状の原油高での先行きはかなり不透明。というか・・・円は相当厳しい状況になった気がします。余談ですが、コツンと飛び出た青〇について少し「嫌味」を書いたけど、消しました事も書き加えとく!。

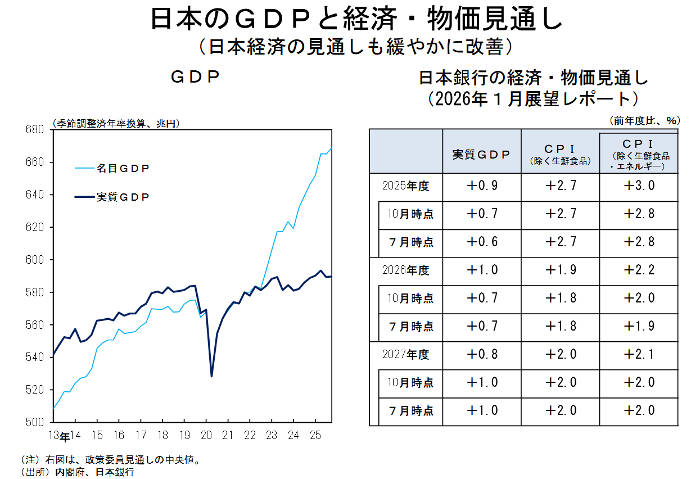

そして実質金利にも影響する物価のお話へ。国内の物価や生活感とも大きく関わる名目と実質のGDP推移が掲載されてました。実質GDPは僅かに成長してるから、上田先生達は「緩やかな回復基調」とのご説明です。 名目だけが大きく上昇してるところを見るに、販売数量やサービス量は大きく増えず、単価が上昇してる感じもある。為替が大きく円安に振れた2020年がインフレの起点なのは見た通りです。名目GDPが実質GDPよりも下回る場合が「デフレ」、名目GDPが実質GDPよりも上回る場合が「インフレ」、名目GDPはプラスだけど実質GDPがマイナスの場合は・・・?(哀)。名目GDPの上昇につられて実質GDPも上昇していくのが理想的な姿だけど、最後の4半期の実質GDP成長率が低かったから、雲の上の方々は対応に迫られそうだ。一応「小さく」付け加えると、名目GDP推移と日経平均株価の相関はかなり高いです。「ここまでは」トルコ(リラとイスタンブール指数)のゆっくりバージョンを思い浮かべていまいますが「これからは?」どうなっていくんだろう?。

名目だけが大きく上昇してるところを見るに、販売数量やサービス量は大きく増えず、単価が上昇してる感じもある。為替が大きく円安に振れた2020年がインフレの起点なのは見た通りです。名目GDPが実質GDPよりも下回る場合が「デフレ」、名目GDPが実質GDPよりも上回る場合が「インフレ」、名目GDPはプラスだけど実質GDPがマイナスの場合は・・・?(哀)。名目GDPの上昇につられて実質GDPも上昇していくのが理想的な姿だけど、最後の4半期の実質GDP成長率が低かったから、雲の上の方々は対応に迫られそうだ。一応「小さく」付け加えると、名目GDP推移と日経平均株価の相関はかなり高いです。「ここまでは」トルコ(リラとイスタンブール指数)のゆっくりバージョンを思い浮かべていまいますが「これからは?」どうなっていくんだろう?。

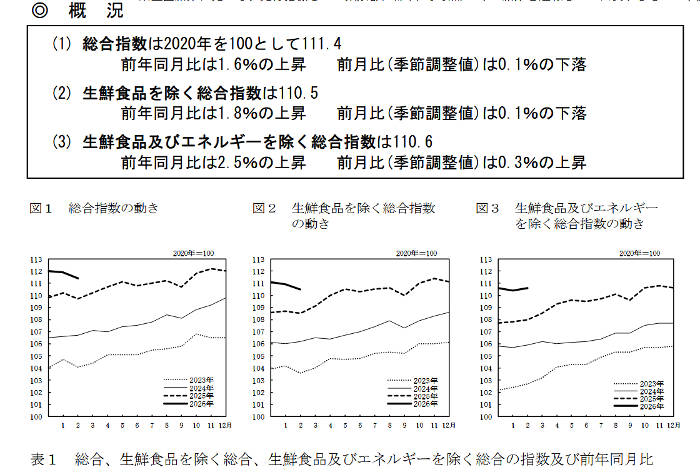

前年比で物価の上昇率が下落したデータが掲載されてたけど、前年のエネルギー補助金も関係するし、コメとか食料価格の落ち着きもあるよね。下落するって数か月前に植田先生は言ってたけど、「為替の関係?」と勘違いする私はやはりアホだ。物価上昇率でなく、物価だと勘違いしてた・・・。これから更に物価高対策があるので、前年比上昇率は下がってくる可能性もある!、というのがこの時点(2月後半)での状況。 物価上昇率が下がると、実質金利は上昇なので、僅かながらに円高(※対ドル)圧力になるという状況を整理するが、事態は急変(※中東の件)。日銀が見てる(と思われる)「コアコアCPIからガソリンや電気代も除外した物価上昇率」も理解しようと努めるけど、ここ数日の世界的流れを考えるに、エネルギー価格は軽視できるのだろうか?とアホな素人(※私)は少し心配。ま~そこは今まで通り政府のお仕事(給付or補助)なのだろうけど、足りそうですかね?。原油高について、今の米国メディアでは「Short-term pain,long-term gain」と徹底して報道されてるようですが、さて・・・どうなることやら?。

物価上昇率が下がると、実質金利は上昇なので、僅かながらに円高(※対ドル)圧力になるという状況を整理するが、事態は急変(※中東の件)。日銀が見てる(と思われる)「コアコアCPIからガソリンや電気代も除外した物価上昇率」も理解しようと努めるけど、ここ数日の世界的流れを考えるに、エネルギー価格は軽視できるのだろうか?とアホな素人(※私)は少し心配。ま~そこは今まで通り政府のお仕事(給付or補助)なのだろうけど、足りそうですかね?。原油高について、今の米国メディアでは「Short-term pain,long-term gain」と徹底して報道されてるようですが、さて・・・どうなることやら?。

トレビュで「日本10年債利回り - 景気先行指数」を表示すると、「市場が予測する将来の金利(期待)」と「実際の景気サイクル(実態)」のズレを可視化できるらしい。じぇみ君(Gemini)があれば何でも簡単に知ることができる時代、興味さえあれば何でもできてしまうのが少し怖い。 少し下がってきてるけど、景気予測に対して長期金利が抑えられている状態との事。日銀の金融緩和が強力に効いているか、又は、市場が将来の景気後退を察知して債券買いに動いているかのどちらかが濃厚だと「じぇみ君」が言っていました。この先行きが見えたらいいのにね・・・。国内で何をどうしようが、世界経済の話でもあるから、下がるときは下がるようです。

少し下がってきてるけど、景気予測に対して長期金利が抑えられている状態との事。日銀の金融緩和が強力に効いているか、又は、市場が将来の景気後退を察知して債券買いに動いているかのどちらかが濃厚だと「じぇみ君」が言っていました。この先行きが見えたらいいのにね・・・。国内で何をどうしようが、世界経済の話でもあるから、下がるときは下がるようです。

むだな話を元に戻し、実質金利についての再考を。原油価格の上昇が国内物価上昇につながれば、日本の実質金利は更に下がる(※金利が変わらない場合)ので、為替(対ドルのみ)は円安に動くという理屈と、更には貿易赤字拡大に繋がるので追撃の円安要因。ただ、速水副総裁の講演資料も見たけど、現状(2月末の話)で物価上昇率が下がってたとて、金利変更(利上)のスタンスは変更無しのように感じた(←私は!)ので、実質金利そのものの調整をする利上げの可能性があるように感じました。数年前と同じような資源高状況に、意図的かどうかは別として、当時より通貨安が進んでるから、為替の影響が物価に与える影響が大きく、日銀の動きが今まで以上に興味深いところです。決定会合は来週だけど、はよ植田先生の解説が聞きたいね!。

【※尚、一般庶民が自己啓発で学んでるだけでう、事実でないことも多く、平気で間違って訂正繰り返してます(笑)。それ以前に何故にこんなことに興味を持つのか時々不思議です。】

本日は異常でございます。

当店は『ATF 全国質屋ブランド品協会』認定店です。

当店は『ATF 全国質屋ブランド品協会』認定店です。